La presión fiscal se sitúa en el 39% del PIB en España y frenará nuestro crecimiento económico

En nuestro país tenemos un problema de deficiencia técnica legislativa en el ámbito fiscal, que genera litigiosidad e inseguridad jurídica

El presidente del Instituto de Estudios Económicos, Íñigo Fernández de Mesa, y su director general, Gregorio Izquierdo, advierten de la problemática de la presión fiscal en nuestro país como barrera para crecimiento de los negocios. (Imagen: IEE)

La presión fiscal se sitúa en el 39% del PIB en España y frenará nuestro crecimiento económico

En nuestro país tenemos un problema de deficiencia técnica legislativa en el ámbito fiscal, que genera litigiosidad e inseguridad jurídica

El presidente del Instituto de Estudios Económicos, Íñigo Fernández de Mesa, y su director general, Gregorio Izquierdo, advierten de la problemática de la presión fiscal en nuestro país como barrera para crecimiento de los negocios. (Imagen: IEE)

El presidente del Instituto de Estudios Económicos, Íñigo Fernández de Mesa, y su director general, Gregorio Izquierdo, han presentado el informe Competitividad fiscal 2023. El endurecimiento de la fiscalidad empresarial en España ralentiza el crecimiento económico. Dicho informe recoge que, durante el año pasado, la previsión de ingresos tributarios creció en un porcentaje algo superior al PIB, por lo que la presión fiscal en España se situará alrededor del 39%.

Estos datos consolidan el fuerte incremento de la presión fiscal que se viene produciendo en los últimos años, que ha reducido considerablemente el diferencial con la media de la Unión Europea, que alcanzó un 40,2% para 2022, mientras que, en España ese mismo año, según datos de Eurostat, se alcanzó un 37,7% en un momento de gran incertidumbre económica. Este incremento de la presión fiscal se ha realizado mediante la introducción de nuevos tributos o la reforma de los existentes, que afectan a la tributación empresarial y al ahorro e inversión.

Esta diferencia entre la media de la presión fiscal en la UE y España no se debe a la presión fiscal sobre empresas y empresarios; de hecho, la presión fiscal empresarial está, según Eurostat con los últimos datos disponibles de 2022, en un nivel superior al de la media de la Unión Europea.

En concreto, la recaudación del Impuesto sobre Sociedades supuso en España un 2,7% del PIB, y las cotizaciones empresariales a la Seguridad Social un 9,5% del PIB, que combinadas suponen un 12,2% del PIB. Por su parte, la media de la Unión Europea es de un 3,3% en el Impuesto sobre Sociedades y un 7,1% en cotizaciones sociales a cargo de las empresas, lo que señala que España está 1,8 puntos por encima de la media europea.

Si hacemos el análisis sobre el porcentaje que aportan las empresas al total de la recaudación, en España las cotizaciones empresariales a la Seguridad Social suponen un 25,2% del total de la recaudación, mientras que en la UE la media es del 17,7%. Por su parte, el Impuesto sobre Sociedades supone un 7,2% del total frente a un 8,1% en la UE. En conclusión, nuestras empresas aportan un 32,4% frente a un 25,8% de media en la Unión Europea.

Para los expertos, en cuanto al esfuerzo fiscal, estableciendo la UE-28 como nivel 100, se puede apreciar que España realiza un esfuerzo fiscal un 17,8% superior al de la UE, que ya, de por sí, es bastante elevado en el contexto internacional, muy por encima del de otros países de la OCDE. Entre las grandes economías avanzadas ninguna presenta un esfuerzo fiscal superior al de nuestro país.

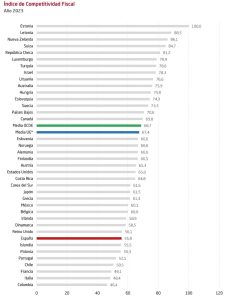

Índice de Competitividad Fiscal de la ‘Tax Foundation’

Otro dato que comentaron es que según el Índice de Competitividad Fiscal (ICF), España en 2023 está entre las economías dentro de la OCDE con peor competitividad fiscal y con un fuerte retroceso de este indicador en la actual legislatura. De hecho, la “presión fiscal normativa” (carga de gravamen que el diseño del sistema fiscal introduce en las economías), ya es un 17% más elevada que la media de la UE.

El pasado año España se situó, en términos de competitividad fiscal, en la posición 31 del total de los 38 países analizados, tres puestos por encima que el año anterior, pero todavía ocho puestos más abajo que la posición 23 que ocupaba en 2019 y uno más debajo de la 30 del 2021.

Esto muestra una pérdida notable de competitividad fiscal en nuestro país desde la posición anterior a la pandemia, reflejando el efecto de las subidas de impuestos a empresas y empresarios, tendencia que el Gobierno parece decidido a mantener en la presente legislatura, con continuadas subidas de impuestos y el mantenimiento de las nuevas figuras tributarias que fueron, en principio, diseñadas con carácter temporal.

La media de la UE no incluye a Rumanía, Bulgaria, Croacia, Malta y Cripre, países que no están analizados en el informe original de la Tax Foundation. (Fuente: Índice de Competitividad Fiscal 2023 de la Tax Foundation)

A partir de este índice, el Instituto de Estudios Económicos ha desarrollado el Indicador de presión fiscal normativa, al margen de la recaudación que obtenga, y en 2023 dicho indicador se sitúa en 117,2 puntos, un 17,2% más elevada que la media de la UE y casi un punto mayor que los 116,4 puntos de 2022, mostrando una tendencia disparada al alza sobre los 112,8 puntos de 2021 o los 110,5 puntos del año 2020. La situación de España es, también, un 19,1% peor que la del promedio de los países de la OCDE, que tiene 98,1 puntos.

Figuras tributarias

Para estos expertos, en España hay dos figuras tributarias que tienen una mayor presión fiscal normativa. Por un lado está la imposición empresarial, con un impuesto sobre sociedades de los seis más gravosos de la OCDE, que presenta una presión fiscal normativa, un 28,9% más elevada que la media de la UE, y un 20,9% superior al del promedio de la OCDE.

Esto arroja, que se ha producido un sensible empeoramiento frente a los resultados de 2020, donde España ocupaba la posición 28 de los 36 países analizados en cuanto a competitividad de este Impuesto; mientras que en 2022 ha descendido hasta la posición 34 de 38.

Y por otro lado está la imposición patrimonial, que es la segunda peor de toda la OCDE, tan solo por detrás de Italia, de los 38 países analizados. En este caso, la posición de España es un 39,6% peor que la de la UE, y un 37,3% menos competitiva que el promedio de la OCDE.

En cuanto al Impuesto sobre la Renta de las Personas Físicas, “hemos de señalar que se sitúa un 6,1% por encima de la media de la UE y un 2,2% por encima de la media de la OCDE. Además, España se sitúa entre los países donde el IRPF es más progresivo, en concreto, en décimo lugar de un total de veintiocho analizados” comentaron.

Así mismo, el efecto conjunto con las cotizaciones a la Seguridad Social, que son particularmente altas en España, eleva la cuña fiscal (suma de cotizaciones sociales e IRPF) hasta el 59,5 para los asalariados sujetos al tipo máximo de IRPF, lo cual significa que el salario neto que finalmente recibe el empleado constituye el 60% del coste laboral.

En relación con la cuña fiscal, España se sitúa claramente por encima de la media de la OCDE, que es del 47% para estos mismos casos.

Desde el Ministerio de Hacienda de Maria Jesús Montero se ha conseguido que la “presión fiscal normativa”, carga de gravamen que el diseño del sistema fiscal introduce en las economías, ya sea un 17% más elevada que la media de la Unión Europea. (Imagen: Congreso de los Diputados)

Déficit y equilibrio presupuestario

A juicio de estos economistas, España soporta una presión fiscal normativa muy superior a la media europea, con especial incidencia en la fiscalidad empresarial. Es decir, cuenta con un sistema fiscal más ineficiente y distorsionante que penaliza el ahorro y la inversión.

En nuestro país, las medidas de incremento de los tributos al ahorro y a las empresas se pretenden justificar, además de en la pretendida diferencia de presión fiscal con la media de la UE, que los datos aportados en este informe abrumadoramente demuestran que no es tal en la necesidad de reducción del déficit, además de emplear argumentos de redistribución de la riqueza, sosteniendo que los grandes patrimonios pagan pocos impuestos.

En opinión de estos expertos “sobre el objetivo de reducción del déficit, una de las peores decisiones que puede tomar el Gobierno, en un momento como el actual, es la de subir los impuestos, en general”, y al sector empresarial en particular, ya que las alzas impositivas deprimen la oferta productiva y el consumo, justo lo contrario de lo que necesitamos; y deterioran las expectativas de los agentes provocando una degradación de la confianza, que es el pilar fundamental sobre el que apoyar el crecimiento económico y la creación de empleo.

Por otro lado, la vuelta a la senda de equilibrio presupuestario, tras la pausa acordada durante la crisis motivada por la pandemia, hace temer que se pretendan corregir los equilibrios mediante la subida de impuestos adicionales, lo que empeorará nuestra competitividad fiscal aún más.

En este contexto, y para mantener el equilibrio presupuestario, es prioritario acometer nuestra gran reforma estructural pendiente: la de optimizar la eficiencia del gasto público, y no realizar subidas impositivas adicionales que comprometen el crecimiento y, por lo tanto, la consolidación presupuestaria ulterior. Así, gran parte del gasto público estructural no se debe tanto a mejores prestaciones públicas a los ciudadanos, sino a mayores ineficiencias.

Para los dirigentes del Instituto de Estudios Económicos (IEE), la única forma de aumentar nuestra recaudación impositiva, de forma sostenible, pasa por favorecer la recuperación de la actividad. Para ello nuestro objetivo debería ser la consecución de una fiscalidad competitiva y equiparable con nuestro entorno que favorezca la actividad, la inversión empresarial y el empleo, además de mitigar nuestra excesiva tributación del capital, en general, y sobre la empresa, en particular.

Los expertos del IEE recuerdan que a nivel de impuestos de sociedades, la posición de España es un 39,6% peor que la de la Unión Europea, y un 37,3% menos competitiva que el promedio de la OCDE. (Imagen: IEE)

Competitividad fiscal y mala técnica legislativa

A su juicio, un claro ejemplo de deterioro de la competitividad fiscal y mala técnica legislativa es el Real Decreto-ley 3/2016, de 2 de diciembre, que incluía una serie de medidas para incrementar la recaudación en el Impuesto sobre Sociedades que afectaba a las declaraciones del Impuesto sobre Sociedades de ejercicios iniciados ese mismo año 2016, por lo que, económicamente, tenía un claro carácter retroactivo, afectando a decisiones tomadas por los sujetos pasivos con anterioridad a tener conocimiento de la norma.

Para ellos dicha normativa “incumplía dos principios que el TC avalaba en cuanto a la vulneración de la certeza de los sujetos pasivos con respecto a la seguridad jurídica y también al carácter retroactivo de la norma en cuanto a sus efectos”.

Además, esta medida de reversión de los deterioros era de dudosa constitucionalidad por vulnerar el principio de capacidad económica, ya que se obligaba a retrotraer los efectos de una deducción legalmente practicada que se había derivado de pérdidas reales de las empresas afectadas.

Asociado a este efecto, se produjo una multitud de impugnaciones de las autoliquidaciones ante la sospecha fundada de inconstitucionalidad de la norma, aumentando el grave problema de litigiosidad tributaria que afecta a España, factor que incide negativamente sobre la competitividad fiscal.

El pasado enero, esta normativa fue declarada parcialmente inconstitucional teniendo un potencial impacto sobre la hacienda pública de aproximadamente 25.000 millones de euros.

Es por ello, por lo que se han introducido una serie de enmiendas por parte del Grupo Parlamentario Socialista en la tramitación como Proyecto de Ley del RD-ley 8/2023 que pretenden minimizar este efecto sobre el déficit público de la normativa analizada, pero que no soslayan la vulneración del principio de capacidad económica ya que suponen tributación sin que exista capacidad económica alguna por parte del contribuyente, lo que atentarían de nuevo contra principios constitucionales de fondo, afectando de nuevo a la seguridad jurídica y empeorando nuestra competitividad fiscal.

Desde el IEE se pide una fiscalidad competitiva y equiparable con nuestro entorno que favorezca la actividad, la inversión empresarial y el empleo. (Imagen: IEE)