La «telaraña» de la Mutualidad y el «15M» de los abogados que vislumbran una «jubilación indigna»

Los mutualistas expresan su descontento ante unas "pensiones indignas" tras una vida aportando y la Mutualidad reprocha que no pagan suficiente

Mutualidad Abogacía. (Foto: Cedida E&J por J2)

La «telaraña» de la Mutualidad y el «15M» de los abogados que vislumbran una «jubilación indigna»

Los mutualistas expresan su descontento ante unas "pensiones indignas" tras una vida aportando y la Mutualidad reprocha que no pagan suficiente

Mutualidad Abogacía. (Foto: Cedida E&J por J2)

El día siguiente de dar a luz, Carmen acudió a la vista señalada en el juzgado. Va a cumplir 39 años de ejercicio y, aunque lo habría necesitado en más de una ocasión, cuando la operaron del pie o cuando se fisuró dos vertebras, nunca se ha dado de baja, jamás ha faltado a un juicio. Ha sido “una esclava del derecho” y ahora no le queda pensión. Ni mucha ni poca, “la renta vitalicia es la segmentación de un fondo de ahorro, no es una pensión, que fue lo que nos garantizaron; nos hemos dejado la piel para tener una cantidad inferior a una pensión asistencial no contributiva. Es una ignominia”, protesta. Y lo peor es que para ella esto no es nuevo. Ella lo sabía y lo advirtió: “Llevo diciéndolo desde 1995. Se lo decía a los compañeros, ellos lo comentaban por encima y luego pasaban del tema, era un canto en el desierto. Claro, entonces no existían las herramientas de comunicación que existen ahora y la información no se difundía como ahora”. El tema se convirtió en un tabú y el tabú en un trauma semienterrado que, en las últimas semanas, ha reaparecido con fuerza.

Carmen es una de las decenas de miles de abogados que ejercen por cuenta propia en España, que se siente engañada por la Mutualidad de la Abogacía. Hay algo que repiten los afectados: “Los abogados estamos siempre pendientes de lo que sucede a los demás y, sin embargo, nos hemos olvidado de nosotros. Asesoramos a nuestros clientes ante casos de engaño y abuso y a nosotros nos han estafado”, reconocen, en algunos casos, con cierta vergüenza. Hace 27 años, cuando los abogados autónomos pudieron empezar a cotizar a través del Régimen de Trabajadores Autónomos (RETA) a la Seguridad Social, esta abogada de Jerez, se dio cuenta de que los abogados mutualistas estaban “metidos en una trampa”.

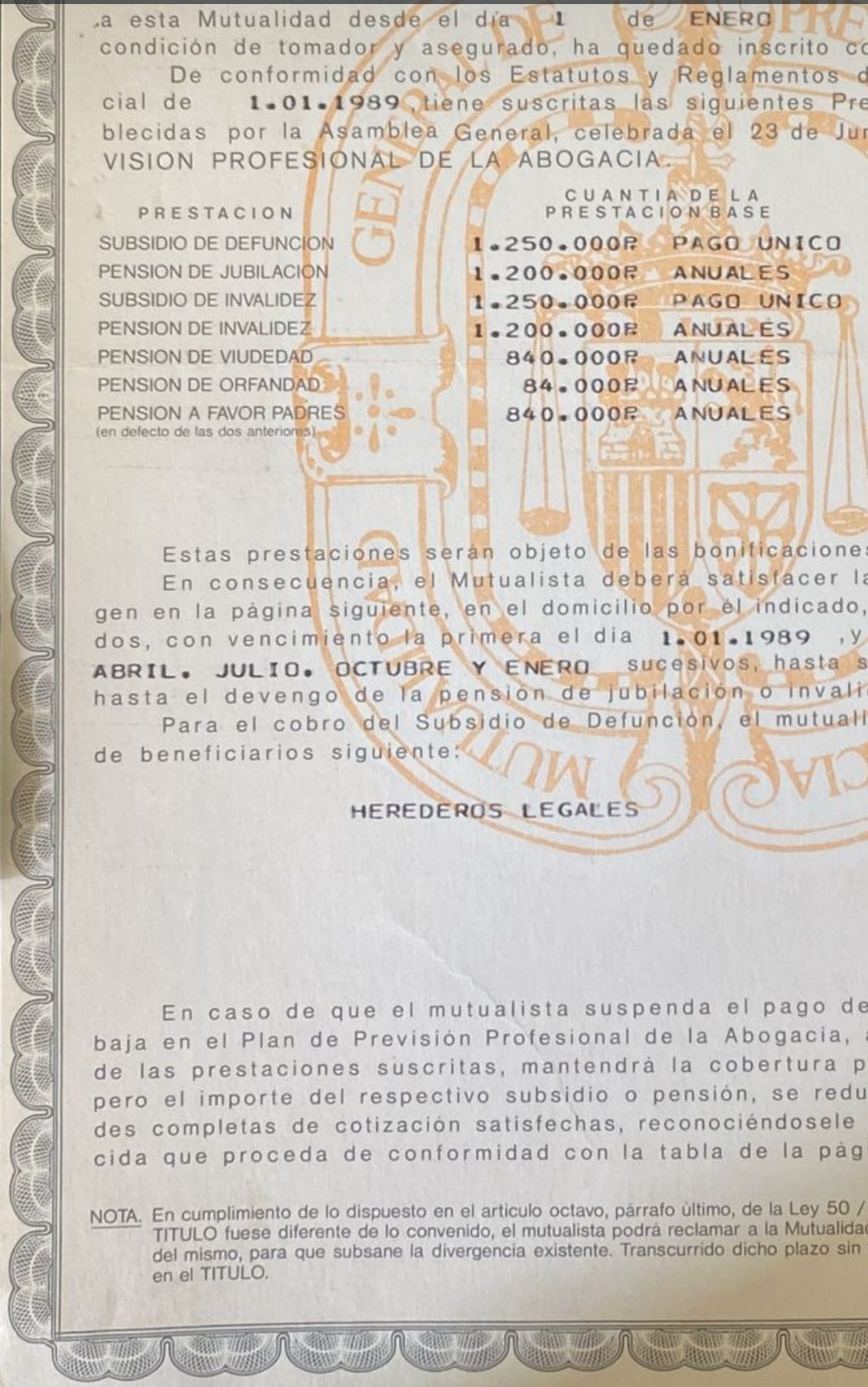

La secuencia es la siguiente: En 1967 se decreta la disolución de la mayoría de las mutualidades laborales y las personas que estaban de alta en ese sistema pasaron a integrarse en el Régimen General de la Seguridad Social. En aquel momento, quedaron mutualidades residuales como la de la abogacía. Hasta 1995, los abogados debían estar afiliados a la Mutualidad de la Abogacía si se quería ejercer por cuenta propia. La Sentencia del Tribunal Supremo de 25 de enero de 2000, vino a reconocer a los abogados en ejercicio libre la alternatividad, es decir, a partir de este momento pueden elegir entre la Mutualidad o el sistema público de seguridad social. La realidad, cuentan, es que a los abogados que llevaban unos años contribuyendo les dijeron que perderían todo lo aportado hasta el momento si empezaban a cotizar vía RETA, cuestión que retuvo a muchos. Por otro lado, desde la Mutualidad apelaron a la solidaridad y al corporativismo para instar a los abogados a continuar en este sistema. En aquellos tiempos, la mutualidad ofrecía “una pensión”, 600 euros al mes tras cotizar 40 años. El sistema era el mismo que el de la Seguridad Social: los mutualistas activos pagaban a los pasivos. Una década después, en 2004, entra en vigor la Ley de seguros privados y la Mutualidad muta. Se cambia de un sistema de capitalización colectiva a uno de capitalización individual, cuya dinámica, dicen los abogados, se asemeja a un fondo de ahorro y no a “un sistema de pensiones con unas prestaciones equivalentes al RETA” partiendo de una aportación similar a la del Régimen de Autónomos. Según explican los abogados, la Mutualidad les envió una carta informándoles del cambio y dándoles seis meses para comunicar que se oponían al mismo. Varios de los abogados consultados afirman no haber recibido ninguna carta.

Hoy por hoy, hay muchos abogados que llegan al momento de su jubilación y se encuentran con cantidades inferiores a 400 euros al mes, lo que les obliga a seguir en activo, en condiciones de precariedad, teniendo en cuenta las limitaciones que se pueden dar a edades avanzadas, para poder subsistir. Ahora piden, entre otras cuestiones, ser absorbidos por la Seguridad Social, que sean tenidos en cuenta los años de trabajo y derivados los fondos aportados, de forma que se garantice una pensión mínima digna.

Viñeta Forges abogados. (Foto: Movimiento J2)

“A mi, en 1984 me garantizaron una pensión de jubilación y una pensión de invalidez permanente y total. Y ahora no tengo más que los intereses de la cantidad aportada y la posibilidad de sacar una parte del dinero. Me da igual la cuantía, solo quiero una pensión garantizada”, asegura Carmen que afirma que ella no ha firmado nada y que no ha recibido ninguna carta. “Yo he ido pagando lo que me decían, no he hecho aportaciones por convicción propia, porque yo no he contratado un fondo de pensiones”. Hubo una ocasión, cuenta, en la que un responsable de la Mutualidad “nos estaba explicando con un Power Point la comparativa entre las prestaciones del RETA y de la Mutualidad y yo me levanté y pregunté directamente si teníamos pensión como tal, a lo que el trabajador respondió que no. Maldita la hora en la que me di de alta en la Mutualidad”, expresa.

Carmen ahora tiene la opción de optar a una renta vitalicia, que se le queda en unos 460 euros al mes o “sacar el 40% del dinero, que dicen que está exento, pero en realidad no lo está, e ir repartiendo el remanente en las cantidades que se considere, hasta un máximo de 15 años. Y encima tributa como si fuera un ahorro”. Ella no tiene una situación económica especialmente delicada y puede ejercer aún en buenas condiciones, pero hay compañeros “que lo están pasando muy mal”. Una de esas compañeras tenía 80 años y continuaba trabajando; murió, en activo, hace unos años en Barcelona.

Luis Pozo, como Carmen, subraya que a esta situación se ha llegado con la aquiescencia o incluso la connivencia del Consejo General de la Abogacía: “Lo tengo cada vez más claro, el CGAE es un cementerio de elefantes que se representan a sí mismos y que no se han enfrentado por la profesión cuando tenían que haberlo hecho. La Mutualidad ha perdido su carácter de mutua, para convertirse en una compañía de seguros”, afirma.

A este abogado cántabro, mutualista desde enero de 1981, no le salen las cuentas, aunque “aún le quedan muchos números por hacer”, confiesa. Pone el acento en “las trampas” que, según él, esconde este sistema de capitalización: las primas. “Yo pago 500 euros al mes, pero esos no van todos a la hucha de capitalización para la posible renta vitalicia de jubilación, sino que unos 150 o 200 van a primas de seguros como el seguro de vida, incapacidad permanente e incapacidad profesional transitoria. Conforme vas cumpliendo años, esas primas van subiendo”. Son primas que mantiene todo el mundo, con diferentes cuantías, explica, y luego hay gastos de administración sobre el capital. “Lo que he obtenido de rendimientos del capital es una cantidad inferior a lo que yo he pagado por primas, de forma que he palmado 4.500 euros de lo aportado”, indica él. Su aportación a la Mutualidad asciende a 104.725 euros, lo que le ha supuesto unos 37.500 euros de rentabilidad, menos de lo que ha pagado en primas y gastos de administración. Asegura que no se ha dado cuenta hasta ahora. Él fue de los que planteó marcharse al RETA en 1995, pero se echó atrás cuando le dijeron que perdería todo su dinero. Ahora lamenta no haberlo hecho.

“Las fórmulas que han usado en la Mutualidad para hacer las proyecciones, las conocen ellos, los demás no. Se le ha llegado a denegar esa información a un mutualista”, subraya Luis. Lo que tiene claro es que no es una pensión sino “una hucha que no puedes vaciar si no quieres que Hacienda no te pegue un bocado. Si lo colocas en una renta vitalicia, tienes que tener en cuenta las primas del reaseguro encubierto. Nos hemos dado cuenta, aquellos que pensábamos que teníamos un sistema de cotización mejor que el general, que es una absoluta mentira”. Con un fondo acumulado de 100.407,3 euros, lo que le genera una renta mensual de 219,5 euros de rendimiento, una vez descontados los gastos de administración, que ascienden a 30 euros mensuales.

La solución pasa, insiste Luis, porque les absorba la Seguridad Social. Esto no significa que desaparezca la Mutualidad, que podría seguir existiendo para quien quiera hacer aportaciones complementarias, sino que lo obligatorio sea gestionado por el Estado, que garantice unas pensiones mínimas pero estables, señala el togado. “Yo no tengo ningún problema en decirle a la Seguridad Social: tome los cien mil euros, me los traducen en bases de cotización y díganme que pensión me toca teniendo en cuenta que he cotizado 43 años. Probablemente tendría lo mínimo, pero yo firmo y la inmensa mayoría de los compañeros también”, manifiesta.

(Foto: esic.edu)

Ángel López es uno de los impulsores del movimiento que agrupa a los abogados indignados: el Movimiento J2: “Somos el 15M de la abogacía”, dice. “Aquí no hay líderes y cada persona puede actuar como considere oportuno. No queremos integrarnos en una asociación concreta ni restringir nuestro ámbito de actuación”, asevera. Además de la posibilidad de recuperar sus aportaciones con destino al RETA y canjear su capital acumulado por años de cotización, teniendo en cuenta los distintos escenarios, en función de la edad, años de cotización, capitales acumulados de los diversos grupos de mutualistas que existen, reclaman mejoras en la compatibilidad cobro de pensión y ejercicio profesional. Y es que, aunque se planteen mejoras, es un hecho que hay muchos abogados que tienen la necesidad de “compatibilizar el cobro de sus exiguas pensiones con el ejercicio profesional. Por ello se debe mejorar la posibilidad de compatibilizar la jubilación a efectos de cobros de pensión con el ejercicio profesional”.

“Yo tengo acumulado un fondo de 33.000 euros en 22 años de cotización”, expone Ángel. Es el equivalente a lo que hubiese cotizado en diez años de RETA, señala. “Si a mi me reconocen ese tiempo, tengo 47 años, puedo cotizar otros 20 años, con lo cual puedo llegar a los 20 años y aumentar esa cotización mínima en el RETA y llegar a una pensión mínima. Somos conscientes de que hemos pagado por una pensión mínima, pero no esto. Me dicen que me van a dar 420, pero no ahora, sino dentro de 20 años, cuando lo que te de el RETA será unas tres veces eso”, sentencia nuestro interlocutor.

“Si me hubiesen dicho que iba a tener que pagar más para llegar ahí, yo hubiese ido por otro sistema”

“El gran truco de la mutualidad es que al principio lo ponen todo muy fácil. Los veinte primeros años pagas por debajo del RETA, pero los veinte siguientes no. Es decir, que al final acabas pagando más o menos lo que hubieses pagado en el otro sistema”, valora. Como otros abogados, incide en que les han dicho que iban a percibir el mínimo del RETA y que han pagado lo que les han ido diciendo, ni más ni menos. Y se suponía que las aportaciones por encima del RETA eran para mejorar, que el mínimo estaba garantizado: “Si me hubiesen dicho que iba a tener que pagar más para llegar ahí, yo hubiese ido por otro sistema”, manifiesta.

Muchos de los mutualistas, sostiene este miembro del movimiento J2, pensaban además que la pensión de 600 euros que entonces garantizaban se iría actualizando a lo largo de los años. Apunta que ahora la Mutualidad está recalculando en algunos años para que lo que quede de pensión vitalicia sea mayor pero, claro, con aportaciones más elevadas. “Nunca quedó nada estipulado, firmado, pero sí estaba en la publicidad de la Mutualidad. Nos han engañado”. Critica, además, que desde los Colegios se ha vendido como lo mejor. “La Mutualidad son los Colegios y son los decanos. Ahí se mueve muchísimo dinero”, refiere. Lamenta que “no se ejerza presión desde la Mutualidad, con la influencia económica que tiene, para obtener medidas que beneficien a los abogados”.

Respecto a las soluciones, se trata, dice, de una decisión puramente política: “El Estado ha consentido un sistema que se ha ido a la mierda”, enfatiza, y explica que “para que a una mutualidad le permitan ser alternativa al RETA, esta debe garantizar un mínimo que no está nada claro, debe percibir una pensión equivalente al 60% del mínimo del RETA y cobrar un mínimo del 80% que se pague en el RETA”. Esto, a su juicio, es ridículo: «Se ha pagado menos de esa cantidad durante los primeros años». “¿Cómo se le ha permitido hacer esto?”, se pregunta.

Hay una relación evidente entre el CGAE y la Mutualidad

Hay quien advirtió esta situación desde los años 90. El abogado laboralista y exdecano del colegio de abogados de Zaragoza, Ignacio Gutiérrez Arrudi, pone el foco en el hecho de que la Mutualidad está integrada en sus órganos de Gobierno por exdecanos, habiendo un trasvase evidente entre el Consejo General de la Abogacía y la Mutualidad, “de forma que difícilmente hay interés para que la Mutualidad sea criticada desde un punto de vista objetivo”. El Tribunal Supremo, explica, eliminó el privilegio de la Mutualidad para que fuese el sistema alternativo al público y se reconoció la posibilidad de los abogados se encuadraran en el Régimen de Autónomos. A partir de ahí las prestaciones de la Mutualidad fueron analizadas en Juntas de Gobierno de los Colegios de Abogados de toda España. En mayo de 2005, en Tenerife, Gutiérrez defendió, frente a la ponencia de la Mutualidad, que “no era posible comparar homogéneamente un sistema de prestigio avanzado y reconocido internacionalmente como el sistema español de Seguridad Social con las prestaciones reconocidas por la Mutualidad de la Abogacía. Las conclusiones de esta jornada, entendiendo así que no eran comparables, fueron aprobadas por unanimidad. En noviembre de ese mismo año es cuando se pasa de un sistema de capitalización colectivo a uno individual.

Enrique Sanz Fernández–Lomana, presidente de Mutualidad de la Abogacía. (Mutualidad de la Abogacía)

Gutiérrez llegó a solicitar en 2010, a un despacho de abogados de Madrid un dictamen para aclarar si era posible, individualmente, aportar el capital individual del plan de pensiones a la Seguridad Social para que computaran, al menos, bases mínimas la cotización. Se dijo que se pudo hacer pero que, en aquel momento, ya no era posible. “Esa batalla la dimos por perdida”, comenta. Y señala que la rentabilidad de la Mutualidad, que en aquellos años era muy alta, hoy ya no lo es: “Ahora hay gestores privados que dan mayor rentabilidad”. El exdecano, sin embargo, sigue preocupado por este tema y, en 2022 cuando se presentó al Consejo General de la Abogacía, “aunque sabía que ya estaba todo cerrado y pactado”, remitió un escrito a los decanos en el que les recordaba lo de la Mutualidad y la desprotección que supone para los abogados. Anteriormente, había seguido escribiendo sobre el tema.

“La Mutualidad está muy bien para los jóvenes abogados por su menor coste inicial frente al RETA. A partir de los cuarenta años de edad, como muy tarde hay que integrarse en la Seguridad Social o sencillamente inicia un proceso irreversible de desprotección futura. La mutualidad debe ser, si es rentable, un sistema complementario de la pensión pública futura, nunca la pensión, dado que no olvidemos, su naturaleza real es un seguro de capitalización individual. Su control de legalidad lo supervisa la Dirección General de Seguros, no la Seguridad Social”, afirma el abogado laboralista.

La «telaraña» de la Mutualidad

Si antes Ángel hablaba “del truco”, Víctor Orellana habla de la telaraña de la Mutualidad. Él tiene algunos años menos que los abogados anteriores; es mutualista desde el año 2015, cuando empezó a ejercer. Resulta engañoso porque un joven abogado empieza con muchas dificultades, cuando no tenemos padrino que nos acoja, que llevan a que intentemos buscar cualquier ventaja que nos permita sobrevivir. “En ese sentido la Mutua se posiciona muy bien porque te ofrece, al principio, unas cuotas bastante bajas que el primer año son a 25 euros. Es algo soportable, aunque le sumes los 40 euros de Colegio. Unos gastos fijos de unos 70 euros al mes. La trampa es que te acomodas a esa situación, pero, cuando te das cuenta, llevas ocho o diez años en la Mutualidad pagando poco, no te has preocupado por algo tan lejano como la jubilación y cuando algunos veteranos empiezan a comentar la pensión que les llega, a mi me surge la duda”. En ese momento, hizo una simulación, con lo que llevaría aportado a fecha de su jubilación con 67 años, con la que se terminó de alarmar: algo más de 800 euros, lo que tendrá un valor estimado de unos 400 euros actuales, explica. Esto después de 39 años aportando.

Víctor asegura que no le preocupó mucho la simulación que le hicieron al principio porque se hizo en base a las aportaciones nimias que hacía cuando comenzó, pero entendió que, al ser esas aportaciones progresivas, lo que finalmente quedase sería mayor. Actualmente aporta 175 euros al mes; unos 100 euros menos de lo que tendría que aportar en el RETA. Haciendo la estimación en el Régimen de Autónomos, esta segunda opción le aportaba unos 400 euros más, teniendo en cuenta que en el RETA estaría cotizando a partir de hoy y en la Mutualidad llevo ya desde 2015. Piensa que la Mutua es un buen sistema para empezar, pero “donde falla es en esa previsión de ir subiéndote las aportaciones para que te quede una pensión digna”. Expone que tienen varios programas, pero que el plan básico no debería ser tan básico porque estamos pensando que estamos protegidos y la Mutualidad se desentiende. “Echo en falta un servicio que estuviese actualizando las condiciones a las circunstancias personales. También es cierto que nosotros tenemos parte de responsabilidad. Nosotros siempre estamos encima de los asuntos de nuestros clientes y dejamos los nuestros desatendidos”, coincide con sus compañeros. Aunque a Víctor no le ata nada y podría cambiarse al RETA, se plantea dejar la Mutualidad en un segundo plano. Un gestor de la Mutualidad se ha puesto en contacto con él en los últimos días, tras una publicación que Víctor hizo en redes sociales y, entre otras cuestiones, le aclaró que el dinero que había aportado no lo podría rescatar, de ninguna forma, hasta que se jubile. Tiene un índice de rentabilidad del 3% y el rescate se debe hacer a través de las fórmulas que ellos establecen. Cuanto mejores son las prestaciones o las garantías de recuperación del rendimiento del dinero en cualquier circunstancia —en caso de que fallezca el mutualista y quiera que el dinero llegue a sus herederos, por ejemplo—, detalla, la cuantía final de la renta vitalicia disminuye.

Publicidad Mutualidad años 90 (Foto: E&J)

Él va a dejar la Mutua como un plan privado de pensiones: “Si sigo en la Mutualidad no voy a tener una pensión digna, así que me voy a pasar al RETA y dejaré lo de la Mutualidad como complemento. No voy a subir las aportaciones a la Mutua”. Víctor también apunta que “parece que este año o el próximo la Mutualidad pretende cambiar el sistema para asemejarlo a la Seguridad Social”. Señala que se ha generado cierto miedo entre los compañeros, de forma que no está convencido que subir las aportaciones vaya realmente a traducirse en una mayor cuantía de la renta vitalicia. “Son muchos los compañeros que llevaban muchos años y me han dicho que me fuese de ahí cuanto antes. Ninguno me ha contado que tuviese unas buenas perspectivas de jubilación”.

«Si ahora tuviese una recaída en un cáncer, la Mutualidad no me lo cubriría»

“Todo el mundo estaba convencido de que lo cubría todo. Ya no es solamente lo que te queda de jubilación o de renta vitalicia, es que tampoco nos cubre otras prestaciones en materia, por ejemplo, de salud mental”, dice la abogada Susana. Ella paga 400 euros al mes, tiene 58 años y empieza a ver peligrar su estabilidad cuando llegue la jubilación. Considera que hay muchas cuestiones criticables: la carencia en caso de enfermedad, por ejemplo. “No empiezas a cobrar hasta que pasan siete días. No podemos ponernos malos, no podemos tener ni un constipado. Además, te pueden dar una baja por enfermedad de 365 días; si posteriormente hay una recaída, en el caso de un cáncer, por ejemplo, ya no dan más”. Lamentan que se lo hayan vendido como alternativa en los propios colegios. En Barcelona, por ejemplo, dice, dos de las diez mesas que te encuentras son de mutuas, una de ellas de Mutualidad de la Abogacía.

“Ahora nos dicen que hay que hacer aportaciones, pero eso se suponía que era para mejorar, no para llegar a lo que ya nos habían prometido”, dice al tiempo que critica que se ha “engañado al personal”, presumiendo un consentimiento tácito derivado del silencio, de la inacción ante las cartas que algunos abogados dicen no haber siquiera recibido. En su caso, no puede decir que esa carta no llegase.

Manifestación de Abogados Turno de Oficio reclamando mejoras en sus condiciones (Foto: E&J)

“Yo me dedico al Derecho Penal: ¿a mí se me puede exigir, por el hecho de ser abogada, que controle de tema fiscal? ¿Y se me puede tachar de oligofrénica cuando a mi, además un Colegio me ha dicho que adelante? Aquí se ha apelado al corporativismo que no tenemos para otras cosas. Considera que esto es una estafa, pero siendo abogada, esto no es viable, “teniendo en cuenta que me dedico al derecho, ¿cómo iba a justificar que mediaba un engaño?”.

«Yo ya no tengo un Plan B»

“La Mutualidad es un negocio para cuatro promovida por los propios colegios de abogados. Si esto el Estado lo bendice… ¿cómo se ha consentido esto?”, subraya. Susana es una de las abogadas que ha firmado la solicitud para que se suspenda la Asamblea de la Mutualidad convocada para el próximo 17 de junio, aunque no tiene ninguna confianza de que esto sirva. “Esto es lo mismo que el Consejo General del Poder Judicial; aquí la mitad son mutualistas y la mitad son promotores, de los colegios. Y aunque estuviésemos bien representados la gente dice que aquí no hay nada que hacer”. Ella ve complicado que se abra esa ventana para que sean absorbidos por la Seguridad Social, aunque “si se hizo con los notarios y se ha hecho también con otro tipo de colectivos porque en su momento vieron que la Mutua hacía aguas…”, se puede hacer. “Yo ya no tengo un plan B. Por eso estoy peleando tanto por tener esa opción. Esto empieza a parecer una trampa mortal, que nos dejen marcharnos”, expresa. “Yo he firmado en barbecho y me he dejado llevar”, concluye.

La Mutualidad: “No es viable que, pagando lo mínimo, se quieran las mismas prestaciones”

El director general de la Mutualidad, Rafael Navas, señala, en una entrevista con Economist & Jurist que “nosotros no nos parecemos al RETA. Lo que están haciendo estas personas es compararnos con el RETA. Nosotros, desde hace años, tenemos un sistema de capitalización individual donde la prestación de cada mutualista depende de lo que él sea capaz de aportar. El problema que tenemos es que no aporta lo suficiente para poder tener las prestaciones que ellos quisieran. El movimiento J2 está moviéndose porque consideran que las pensiones son bajas, pero no es comparable un mutualista con otro”.

Rafael Navas, director general de la Mutualidad (Foto: Archivo)

Asegura que “aquí siempre se les ha proporcionado información suficiente como para saber qué tipo de pensiones tenían. De hecho, desde el año 2018, nosotros comunicamos en el informe trimestral, que se le envía a cada mutualista, la pensión esperada en función de las aportaciones que tienen definidas”.

Afirma igualmente que se adoptó esa decisión porque “somos conscientes de que las pensiones que tienen son en algunos casos bajas, en otras son menos bajas y aquel que se ha preocupado por mejorar sus prestaciones tiene lo que ha decidido tener”.

“Esto no es un plan de pensiones, nosotros nos dedicamos a hacer seguros. En la Mutualidad, en el año 2005 se tomó la decisión de cada mutualista pudiera tener sus derechos consolidados e individualizados económicamente, con lo cual depende de sus aportaciones a dónde quieren llegar”, señala. Abundando en la idea de que el régimen de la Mutualidad y el RETA son diferentes, advierte que los mutualistas “están aquí como alternativa al régimen público, pagando mucho menos dinero, porque la mayoría de ellos han pagado muy poquito dinero y, sin embargo, quieren las mismas prestaciones que en el RETA”, señala Navas.

“La mayoría de los mutualistas han pagado muy poquito dinero”

Por otra parte, recuerda “que la disposición adicional décimonovena del texto refundido de la Seguridad Social obliga a las mutualidades a cumplir con el con el 80% del régimen de autónomos. A su juicio, “el problema es que, hasta ahora, solo había una base imponible, que era la mínima, en la que estaban cotizando la mayoría de los autónomos y nosotros nos ajustábamos ese 80%. Bien es cierto que con una cuota muy mínima al principio, que luego iba creciendo, pero al final de la etapa laboral del autónomo o del mutualista en este caso tenía que cumplir el 80% de las cuotas que le hubiera correspondido pagar en el RETA.

Explica que, a partir de ahora, “se va a pagar en función de los ingresos reales de cada uno. Por lo tanto, lo que estamos haciendo es adaptarnos a esa forma de cotizar que antes no existía. Yo antes sabía cuál era el 80% de la base mínima porque siempre era fija. Pero ahora es variable en función de lo que cada uno gane en sus rendimientos”.

“Porque por ser un sistema de capitalización individual, todo el dinero que a mí me ingresan va a su cuenta individual y con esta cuenta individual, los que tengan mejor capital de jubilación tendrán una mejor jubilación. Esta reticencia a pagar más dinero es lo que nos está llevando a esta situación. Es decir, no quieres pagar más, no quieres ir a autónomo para pagar más y, por otro lado, pagando lo mínimo, quieres las mismas prestaciones que en otro sitio, y eso no es viable”.

Esto no es un plan de pensiones, nosotros nos dedicamos a hacer seguros

El director general añade que “antes se garantizaba la pensión, pero no se garantizaba la cuota por la que había que garantizar los 600 euros. Lo que se hacía era modificar las cuotas para poder seguir manteniendo estos 600 euros. Hasta 2005, lo que se tenía era un sistema parecido, no igual al del sistema público pensiones, no era un sistema de reparto puro, era un sistema colectivo donde no había derechos individuales, sino que lo que se tenían era una reserva para hacer frente a la totalidad del colectivo. A partir de ese año se pasa a un sistema de prestación de cuota definida, es decir, donde cada mutualista pague lo que considere, con unos mínimos, para obtener una pensión”.

“En el año 2005 lo que se hizo fue asignarle a cada mutualista las reservas que tenía la Mutualidad, se repartieron entre cada mutualista en función de lo que había pagado y de la rentabilidad que hasta ese momento se había obtenido. Por lo tanto, cada mutualista, en el año 2005, tiene una asignación inicial, es un derecho económico propio, donde es suyo y no de los demás y con sus cuotas más la rentabilidad que obtiene, menos los gastos que se le descuentan con la cobertura de riesgo que tiene gastos administración, llegan a un capital de jubilación con el que poder decidir que hacen con su dinero. No es obligatorio cobrar una renta vitalicia, puedes llevarse el dinero, evidentemente tiene un efecto fiscal. Pueden hacer un mixto, pueden contratar una renta vitalicia, una renta financiera. Es decir, no es un sistema cerrado donde yo te obligo a cobrar una renta vitalicia”.

El director general de la Mutualidad afirma que esta entidad es independiente del CGAE: “Fue nuestro creador y junto con los colegios son nuestros socios protectores. Tenemos el apoyo de los colegios y del CGAE, pero porque son nuestros fundadores. Nunca nos han dado dinero”.