Las Mutualidades de Previsión social, un ejemplo de economía sostenible en pensiones

"J2 propugna eliminar las Mutualidades de Previsión Social"

(Foto: Archivo)

Las Mutualidades de Previsión social, un ejemplo de economía sostenible en pensiones

"J2 propugna eliminar las Mutualidades de Previsión Social"

(Foto: Archivo)

Desde hace un año, un grupo de abogados que se autodenomina J2, propugnan eliminar las Mutualidades de Previsión Social, y que la previsión social quede solo en el ámbito del sistema público de Seguridad Social. Dicen que en su mutualidad tendrán pensiones de miseria y que hubiera sido mejor haber optado por el régimen de autónomos de la Seguridad Social. Han conseguido trasladar la inquietud al Ministerio de Seguridad Social, que ha anunciado que está dispuesto a acoger a esos profesionales si son vulnerables y ha anunciado la posible supresión de nuevas altas en las mutualidades como sistema alternativo a la Seguridad Social, a partir del año 2027.

Las Mutualidades de Previsión Social son entidades aseguradoras privadas, de las que son socios sus propios mutualistas, sin ánimo de lucro, que cubren los riesgos personales de sus afiliados, lo que se denomina previsión social complementaria, y que para los profesionales afiliados pueden ser alternativas al régimen de autónomos de la Seguridad Social. Esta alternatividad la tienen los abogados, médicos, ingenieros, arquitectos, y otras profesiones, a semejanza de otras instituciones privadas para profesionales a nivel internacional.

Antes de 1995 esos profesionales estaban excluidos del sistema público y por eso se afiliaban a su mutualidad, pero a partir de ese año se abrió la libertad de opción entre el sistema público y el privado a decisión de cada uno.

Las mutualidades, en contra de la idea de Seguridad Social de suprimir el sistema alternativo como una de sus ramas de actividad

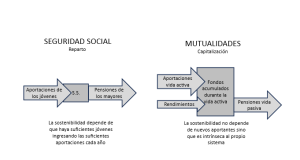

Las mutualidades están bajo la tutela de la Dirección General de Seguros, como las demás entidades aseguradoras y fondos de pensiones, y se rigen por los márgenes de solvencia de las demás aseguradoras. El sistema financiero que utilizan es distinto del que aplica la Seguridad Social. Esta utiliza el sistema de reparto, es decir, las pensiones de los que están jubilados se pagan con las aportaciones de los jóvenes, con lo que se trasladan los costes al futuro. En cambio, las mutualidades, al igual que las demás entidades aseguradoras, han de utilizar el sistema de capitalización, que consiste en que cuando uno se jubila, lo que cobra es lo que él mismo aportó durante su vida activa, acumulado con los rendimientos generados. Una vida activa de 40 años o más da para muchos rendimientos si se gestiona bien.

Tesorería General de la Seguridad Social (Foto: Gobierno de España)

Además, las mutualidades dan prestaciones para caso de fallecimiento, incapacidad, y otros riesgos personales como cualquier aseguradora, que normalmente, debido a su especialización, escasa diversificación y ausencia de intermediarios, pueden ofrecer en condiciones muy competitivas; y gestionan toda la gama de la previsión social complementaria, también con bajos márgenes. De ahí su éxito. Normalmente, además, hacen una función solidaria para su colectivo, que no podrían hacer como aseguradoras, a través de sus Fundaciones.

En muchas mutualidades, esta segunda parte de su gestión, la complementaria, es mucho más importante que la parte alternativa, pero consideran un agravio que ahora el Ministerio les amenace con la amputación de esa rama. Alegan que se gestiona con un sistema económico sostenible muy distinto del de la Seguridad Social, que, como es sabido, puede acabar siendo una losa para la economía por los elevados costes futuros que se proyectan.

La obligación para las mutualidades de utilizar el sistema de capitalización nació en el año 1984 y se reforzó en 1995, para equipararlas a las demás aseguradoras, y al principio las mutualidades que entonces funcionaban por reparto, lo vieron muy cuesta arriba, pues pasar de reparto a capitalización tiene unos costes evidentes para la generación que da el salto, que ha de pagar las pensiones de sus mayores y al mismo tiempo, las suyas propias.

Algunas mutualidades desaparecieron, pero la mayoría fueron capaces de hacer la transformación, con grandes sacrificios y, también hay que decirlo, con la ayuda de los altos tipo de interés de entonces, cubriendo las prestaciones de sus pasivos y además capitalizando las aportaciones de los activos para su propia cuenta particular. Fue una transformación ejemplar que no se ha estudiado suficiente en los ambientes académicos, y que a lo mejor sería bueno que estudiaran los gestores del sistema público que siguen desplazando sus decisiones de costes siempre hacia el futuro.

Gráfica. (E&J)

Defienden que su sistema financiero es sostenible frente al de la Seguridad Social

Con el sistema de capitalización cada persona tiene garantizada su pensión con sus propias aportaciones, que la entidad acumula, invierte y capitaliza para crear su propia pensión, de manera que su previsión no supone un coste para nadie más. Con la ventaja adicional de que ese fondo es siempre suyo, en el sentido de que si no lo cobrara él pasaría a sus herederos. Aportar a la mutualidad para la jubilación no es un coste, es como meter el dinero en tu cuenta en el banco. Con el sistema de capitalización, además, como los fondos que se van acumulando se van invirtiendo, en deuda del Estado, en bonos de empresas etc., el sistema contribuye a la actividad productiva del país, y como además las pensiones se financian con las aportaciones y los rendimientos, por lo general las prestaciones son mayores que las de un sistema de reparto que carece de ingresos financieros.

En España hay 205 mutualidades de previsión social, agrupadas en la Confederación de Mutualidades. De ellas, 38 tienen su sede en Cataluña. En conjunto, con datos del año 2023, gestionan un volumen de activos de casi 51.000 millones de euros, suman 3.300 millones de euros de primas y protegen a más de 2 millones de personas, entre mutualistas y beneficiarios.

Hay que esperar que la idea expresada por el Ministerio de Seguridad Social de suprimir el sistema alternativo para los nuevos mutualistas a partir de 2027 o lo que he leído en algún medio de internet, de que lo que piensa en realidad la ministra en suprimir el mutualismo alternativo por completo, haya sido un mero globo sonda. En todo caso, el ministerio debería decidir con mayor información.

Las críticas al sistema alternativo de las mutualidades que el grupo J2 promueve aparecen después de que la Ley de Seguridad Social, en una nueva regulación del año 2011, obligara a las mutualidades de previsión social a que los planes de previsión a ofrecer incluyan para ser alternativos a la Seguridad Social todas las prestaciones que da esta, y además como poco por las cuantías mínimas del régimen de autónomos. Las mutualidades en cumplimiento de esta obligación extendieron —las que no las tuvieran previstas— todas sus contingencias cubiertas y vigilan desde entonces que ningún mutualista esté aportando por debajo del mínimo legal. Es de esperar que los líderes de ese J2 se den cuenta de que siempre será más ventajoso para los mutualistas que todavía tienen coberturas insuficientes que las actualicen en su mutualidad, en lugar de pasarse a autónomos y tener que pagar lo que este les pida, pues nadie da ya duros a cuatro pesetas.