1987: el Lunes Negro de la Bolsa de Nueva York

El desplome del mercado provocó pérdidas de medio billón de dólares

La Bolsa de Nueva York cayó un 22,6% el Lunes Negro (Foto: Google)

1987: el Lunes Negro de la Bolsa de Nueva York

El desplome del mercado provocó pérdidas de medio billón de dólares

La Bolsa de Nueva York cayó un 22,6% el Lunes Negro (Foto: Google)

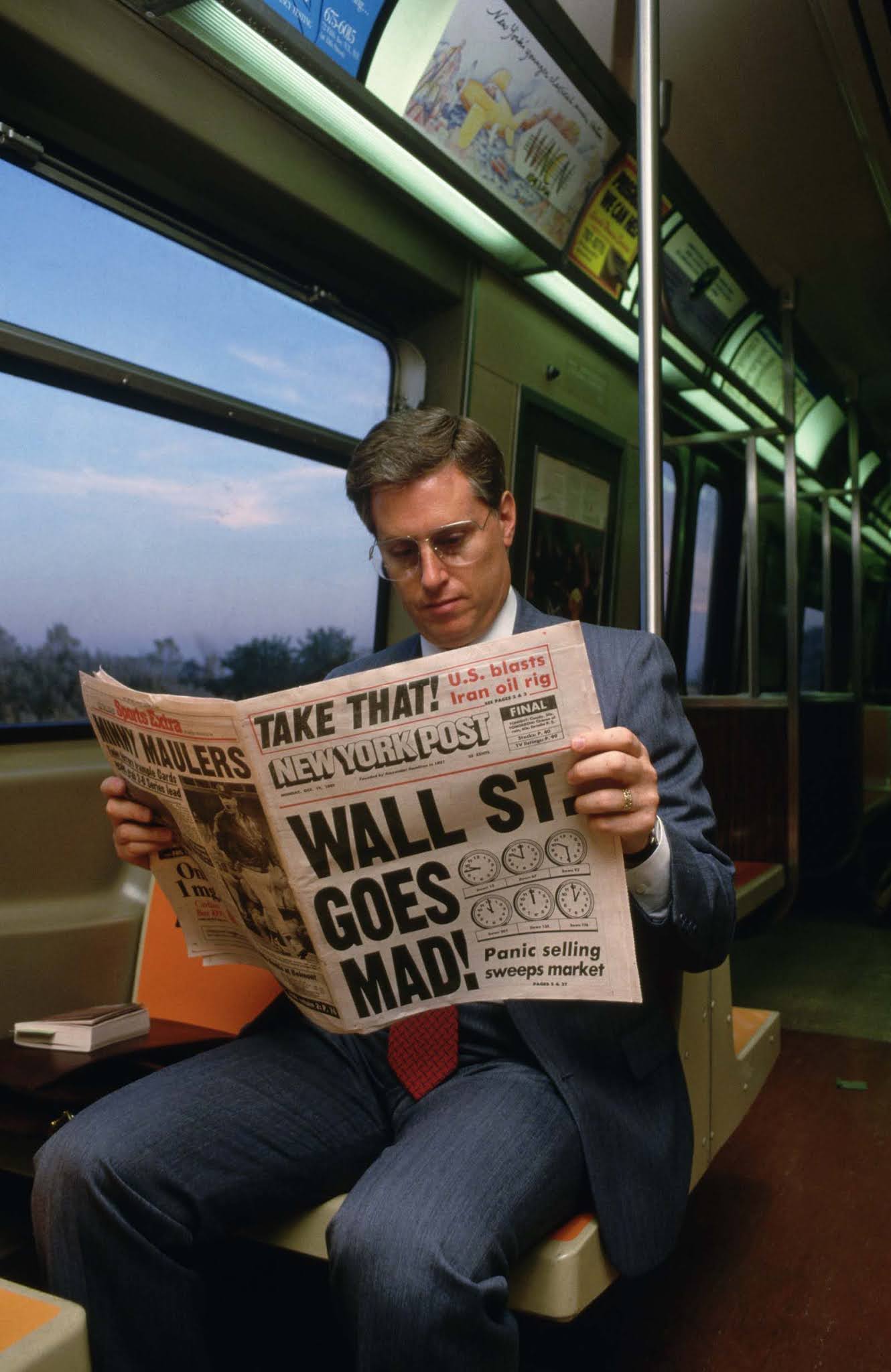

El lunes 19 de octubre de 1987, que ya ha pasado a la historia como el “Lunes Negro”, la Bolsa de Nueva York bajó 508 puntos, un 22,6% y se situó en los 1.739 puntos. Ese mismo día, y según fueron abriendo los mercados en Oceanía, Asia y Europa, los desplomes de los distintos mercados de renta variable se sucedieron hasta llegar a la principal Bolsa de valores del mundo. Esta crisis provocó pérdidas de 500.000 millones de dólares en un solo día entre los inversores.

Aunque pueda parecer raro, 34 años después de esta hecatombe económica no hay consenso sobre las causas de la misma. Pero sí hay unos antecedentes y una serie de circunstancias que ocurrieron esa jornada que pueden darnos algunas pistas sobre el porqué de estos acontecimientos.

El 4 de noviembre de 1980, Estados Unidos eligió presidente a Ronald Reagan, un actor que había logrado convencer a un país que no levantaba cabeza casi desde la Guerra de Vietnam. Los cuatro pilares de la política económica de Reagan eran contener el crecimiento del gasto público, reducir el impuesto federal sobre la renta y el impuesto sobre las ganancias de capital, menos regulación gubernamental y endurecer la oferta monetaria para controlar la inflación.

Crisis económica

Reagan llega a la presidencia en un momento en que la economía estadounidense tiene muchos problemas. Entre 1981 y 1982, el país sufre la peor recesión dese la gran depresión de los años de 1930 caracterizada por el bajo crecimiento y la alta inflación. Para hacer frente a la alta inflación, el presidente de la Reserva Federal, Paul Volcker, elevó los tipos de interés a niveles desconocidos en el país desde la Guerra de Secesión con unas consecuencias catastróficas.

Ronald Reagan. (Foto: Google)

Los elevados tipos de interés de la Reserva Federal provocaron a su vez que los intereses de los préstamos de los bancos fueran más altos, las obligaciones de todos los deudores fueron más altas desencadenando una espiral de quiebras hipotecarias junto con un aumento espectacular del desempleo. En 1982, Estados Unidos registra en un solo mes medio millón de desempleados más. Cuando la recesión de 1982 terminó, el índice de desempleo era del 10,8%.

Menos dinero en la economía

Además de subir los tipos de interés, Volcker reduce drásticamente la emisión de moneda, lo cual hace más pronunciada la recesión. Paralelamente, abre la vía de la financiación masiva mediante la emisión de bonos y obligaciones, que se renuevan constantemente en el mercado de capitales. De este modo, como la Reserva Federal no inyecta dinero en la economía, los bancos se ven obligados a buscar en el mercado la financiación de sus préstamos, recurriendo, a su vez, a la emisión de bonos y obligaciones y a sucesivas emisiones de acciones para ampliar capital.

Paul Volcker. (Foto: Google)

Para pagar los intereses y el principal de la deuda emitida, los bancos y empresas recurren a nuevas emisiones de bonos y obligaciones, un mecanismo altamente especulativo con el que se intenta aprovechar el desarrollo de una masa creciente de capital ficticio. Como resultado de la nueva política monetarista Estados Unidos, que desde 1914 era el primer acreedor mundial, se convierte a partir de 1985 en deudor neto y, desde 1988, en el máximo deudor mundial.

Como se ha comentado, una de las promesas de Reagan fue la reducción de impuestos. Durante su mandato, los tipos más altos de las tarifas del impuesto sobre la renta se redujeron significativamente, bajando en siete años desde el 70% hasta el 28%. Por el contrario, aumentaron los impuestos sobre las nóminas, así como los tipos impositivos efectivos de la población con menores ingresos para mantener la financiación de la Seguridad Social.

Desregulación

Al mismo tiempo, Reagan puso en marcha políticas que tenían como fin la desregulación de la economía y la menor intervención estatal. A tal efecto, se llevó a cabo un importante programa de recortes de gasto que, sin embargo, no evitó que el déficit del Estado ascendiera de manera meteórica. De igual modo que había prometido la reducción de impuestos, Reagan también se había comprometido a acelerar el rearme de Estados Unidos para neutralizar la amenaza de la Unión Soviética y el gasto para cumplir este compromiso fue enorme.

El incremento del gasto en defensa disparó el déficit. (Foto: Google)

A pesar de sus promesas, Reagan aumentó de forma muy importante el gasto público, básicamente el militar, que pasó (en dólares constantes de 2000) de 267.100 millones de dólares en 1980 (4,9 % del PIB y 22,7 % de los gastos públicos) a 393.100 millones en 1988 (5,8 % del PIB y 27,3 de los gastos públicos). Estas cifras no se veían desde el fin de la participación estadounidense en la Guerra de Vietnam, en 1973.

Por lo que se refiere a la desregulación de la economía, Reagan eliminó los controles de precios del petróleo y el gas, redujo las restricciones a la industria de servicios financieros y relajó la aplicación de la Ley de Aire Limpio. El Departamento del Interior también abrió grandes áreas de terrenos públicos para la extracción de petróleo.

A este respecto, hay que señalar que la desregulación, que con el paso del tiempo terminó causando problemas en la economía y particularmente en los mercados, no comenzó con la presidencia del presidente republicano. Su antecesor, el demócrata Carter, que acometió la desregulación de líneas aéreas y de camiones y el comienzo de la reforma en ferrocarriles, teléfonos, gas natural, y banca. La desregulación no terminó con Reagan, ya que, en años sucesivos, tanto los dos presidentes Bush como Clinton, incidieron más en esta política.

Especulación financiera

El caso es que la desregulación terminó por provocar que bancos y corredores de bolsa fueran menos cautos y tomaran riesgos cada vez mayores. Se extendió la sensación de que había barra libre para hacer lo que se quisiera y para amasar grandes beneficios. El sistema financiero y el bursátil abandonaron las inversiones seguras por inversiones a corto plazo favoreciendo la especulación financiera, bursátil e hipotecaria. No tardaron en verse las consecuencias.

Las S&L sufrieron una profunda crisis. (Foto: Google)

A finales de la década de 1980 se produjo la crisis S&L o savings and loan crisis. Las S&L eran una especie de cajas de ahorro que captaban dinero de particulares y empresas y daban créditos hipotecarios y otro tipo de préstamos. Cuando la Reserva Federal subió de manera desorbitada los tipos de interés, muchas de estas instituciones terminaron siendo insolventes. El problema vino en el momento en que muchos ejecutivos de los S&L se dedicaron a hacer contabilidad creativa para ocultar las pérdidas.

Prácticas ilegales

Al haber sido retiradas muchas de las medidas fiscalizadoras que tenían estas compañías en el marco de la política de desregulación del Gobierno, fue más fácil manipular las cuentas porque era más complicado pillar el fraude. De este modo, la estafa se pudo mantener en el tiempo, lo que permitió que aumentaran sustancialmente las pérdidas.

Se estima que el coste de la crisis supuso el cierre de 727 entidades y que el coste final rondó los 160.000 millones de dólares, de los que alrededor de 124.600 millones de dólares fueron aportados directamente por el Gobierno de Estados Unidos a través de un rescate financiero que engordó el déficit.

Finalmente, Estados Unidos logró dejar atrás la recesión y Donald Reagan volvió a ganar las elecciones en 1984 con un amplio margen.

A finales de la década de 1980 se vieron signos preocupantes. (Foto: Google)

Hacia el Lunes Negro

Durante los últimos años de la década de 1980 se produjeron una serie de circunstancias que no hacían presagiar nada bueno. El crecimiento económico se había desacelerado mientras crecía la inflación. La fortaleza del dólar perjudicaba a las exportaciones estadounidenses. El mercado de valores y la economía divergían por primera vez en el mercado alcista. El valor de los títulos creció a niveles excesivos, y la relación precio-ganancias del mercado general subió por encima de 20.

En los cinco años anteriores a octubre de 1987, el Dow Jones aumentó más del triple en valor, creando niveles de valoración excesivos y un mercado de valores sobrevalorado.

Para reducir el déficit estadounidense, en 1985 se firmó el Acuerdo del Hotel Plaza, por el que la Reserva Federa de Estados Unidos (FED) acordó con los bancos centrales de las naciones del G-5 (Francia, Alemania, Reino Unido y Japón) depreciar el dólar estadounidense en los mercados de divisas internacionales. A principios de 1987, ese objetivo se había logrado: la brecha entre las exportaciones e importaciones estadounidenses se había estabilizado, lo que ayudó a los exportadores estadounidenses y contribuyó al auge del mercado de valores. Sin embargo, el dólar cayó demasiado por lo que en febrero de 1987 se firmó en París el Acuerdo del Louvre para estabilizar el valor del dólar.

Edificio de la Reserva Federal. (Foto: Google)

La Reserva Federal endureció la política monetaria bajo el nuevo Acuerdo del Louvre para detener la presión a la baja sobre el dólar en el segundo y tercer trimestres de 1987. Como resultado de esta política monetaria contractiva, el crecimiento de la oferta monetaria estadounidense se desplomó en más de la mitad de enero a septiembre, las tasas de interés subieron y los precios de las acciones comenzaron a caer a fines del tercer trimestre de 1987.

Récord en agosto

El Dow Jones llegó a los 2.722 puntos en agosto de 1987, un 44% más que hacía un año. Días antes del lunes negro ya se vieron algunas señales de que había problemas flotando en el aire. El miércoles 14 de octubre, el Comité de Medios y Arbitraje de la Cámara de Representantes comenzó a estudiar un proyecto de ley de impuestos que reduciría los beneficios fiscales asociados con la financiación de fusiones y compras apalancadas. Además, el déficit comercial estadounidense se disparó de manera inesperada. Esto provocó la depreciación del dólar, la subida de la rentabilidad de la deuda y empujó a la baja el precio de las acciones.

Un operador ve con desesperación el desplome del mercado. (Foto: Google)

El Dow Jones cayó ese miércoles 95,46 puntos, un 3,8%, lo que en ese momento fue un récord. El índice se quedó en los 2.412,70 enteros. El jueves cayó otros 58 puntos (2.4 %), más del 12 % desde el máximo histórico del 25 de agosto. El viernes 16 de octubre, el Dow se desplomó 108,35 puntos (4.6%) para cerrar a 2.246.74. Ese fue nuevamente un récord de un día en ese momento.

El fatídico lunes 19 de octubre, el Dow Jones se desplomó 508 puntos, es decir, el equivalente al 22,6% de su valor total, mientras que el S&P 500 lo hizo en un 20,5%. Fue la mayor caída intradia en puntos que Wall Street había vivido jamás y todavía sigue siendo el mayor descenso porcentual en una sola jornada.

La catástrofe comenzó realmente en Asia con el Hong Kong Han Seng Index desplomándose 420,8 puntos (un 11,10%). Las ventas prosiguieron en Sidney, Tokyo, Frankfurt, Ámsterdam y París. El FTSE de Londres retrocedió un 10,8%.

Operador de la Bolsa de Toronto el Lunes Negro. (Foto: Google)

A finales de octubre, las bolsas de valores habían caído en Hong Kong (45,5%), Australia (41,4%), España (31%), Gran Bretaña (26,5%) y Canadá (22,5%). La Bolsa de Valores de Nueva Zelanda se vio especialmente afectada, cayendo en picado alrededor del 60 por ciento desde su máximo de 1987. Se necesitarían varios años para recuperarse.

¿Por qué se desplomó el mercado?

No hay unanimidad a la hora de explicar por qué se hundió el mercado de esa manera. Se han dado varias explicaciones. La primera es técnica.

Aunque en el fin de semana del 17 y 18 de octubre los mercados estaban cerrados, los modelos informáticos de las aseguradoras de cartera continuaron dictando ventas muy grandes. Además, algunos importantes grupos de fondos de inversión tenían procedimientos que permitían a los clientes canjear fácilmente sus acciones durante el fin de semana a los mismos precios que existían al cierre del mercado el viernes.

El montante de estas solicitudes de reembolso, que las terminaban haciendo máquinas, fue mucho mayor que las reservas de efectivo de las empresas, lo que les obligó a realizar grandes ventas de acciones tan pronto como el mercado abrió el lunes siguiente. Finalmente, algunos operadores anticiparon estas presiones e intentaron adelantarse al mercado vendiendo temprano y agresivamente el lunes, antes de la caída de precios anticipada.

Se culpa del desplome a los programas informáticos. (Foto: Google)

Aunque son muchos los que consideran que el desplome se produjo como consecuencia de estos fallos del sistema, hay otras teorías al respecto. El mismo día 19, el presidente Reagan dijo que los crecientes déficits federales habían desencadenado la mayor caída de Wall Street en un solo día en la historia de Estados Unidos. Reagan dijo que incluso estaba dispuesto a aumentar los impuestos para reducir el déficit, -que por otra parte había incrementado él con el gasto en Defensa-. El presidente ya había encabezado impuestos más altos sobre la gasolina y los ingresos personales como parte integral de la Ley de Reforma Fiscal de 1986.

La Comisión Brady, a la que Reagan encargó investigar la caída de la Bolsa, publicó un informe dos meses después en el que afirmaba que el colapso fue causado principalmente por fondos mutuos que cumplieron con las órdenes de rescate e inversores institucionales que utilizaron seguros de cartera, un programa que vendía sistemáticamente futuros de acciones a medida que caían los precios.

El pánico se apoderó del mercado el 19 de octubre de 1987. (Foto: Google)

Esta opinión es rebatida por el Premio Nobel de Economía Robert J. Shiller. Este economista encuestó a 889 inversores (605 inversores individuales y 284 inversores institucionales) inmediatamente después del colapso con respecto a varios aspectos de su experiencia en ese momento. Publicó sus conclusiones en un texto en The New York Times en el que afirmaba que fue el pánico de los inversores el que había provocado el desplome y que no habían tenido que ver ni las últimas noticias económicas ni los problemas con los programas informáticos ni los seguros.

Medidas adoptadas

«En última instancia, creo que debemos centrarnos en las personas que usaron la tecnología y que realmente hicieron bajar los precios, no en las máquinas», subrayó Shiller en el periódico.

Después del Lunes Negro, los reguladores revisaron los protocolos de compensación comercial para brindar uniformidad a todos los productos destacados del mercado. También desarrollaron nuevas reglas, imponiendo «restricciones comerciales», coloquialmente conocidas como disyuntores, que permitieron a las bolsas detener temporalmente la negociación en casos de caídas de precios excepcionalmente grandes en índices clave.

Tras la caída del mercado de valores, un grupo de 33 economistas de varias nacionalidades se reunió en Washington en diciembre de 1987. En una declaración conjunta, dijeron: «A menos que se tomen medidas más decisivas para corregir los desequilibrios existentes en sus raíces, los próximos años podrían ser los más problemáticos desde la década de 1930«.

1 Comentario