Últimas subidas de impuestos aprobadas para 2021

Últimas subidas de impuestos aprobadas para 2021

No hacía falta ser asesor fiscal para intuir que se avecinaban importantes modificaciones en los principales impuestos

Principales cuestiones que debemos conocer si queremos evitar sorpresas tributarias durante el ejercicio

Después de las elecciones generales de noviembre de 2019 y, especialmente, tras la formación del actual Gobierno de coalición formado por el PSOE y Unidas Podemos, en enero de 2020, no hacía falta ser asesor fiscal para intuir que, tras unos años de relativa calma, se avecinaban importantes modificaciones en los principales impuestos que, como suele ocurrir salvo que nos encontremos en periodos preelectorales, iban a suponer un incremento de la carga tributaria, ya de por sí considerable, que soportamos los contribuyentes españoles.

Las dificultades parlamentarias para sacar adelante unos Presupuestos para 2020 y, posteriormente, la irrupción de la pandemia impidieron una aprobación rápida de la batería de medidas fiscales dirigidas a aumentar la recaudación que habían sido ampliamente comentadas en los medios desde los partidos integrantes de la coalición (de hecho, algunas de ellas habían sido incluidas ya en el Proyecto de Ley de Presupuestos de 2019 que acabó en fiasco y llevó a la convocatoria de elecciones).

Pero todo llega y, pese al retraso, a finales de 2020 y mediante la aprobación, principalmente (y dejando al margen los nuevos impuestos conocidos como tasa Google y tasa Tobin aprobados en octubre), de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021, el Gobierno se ha puesto manos a la obra con la reforma del sistema tributario español, si bien, por el momento, dejando por el camino algunas de las propuestas más polémicas como, por ejemplo, la posibilidad de establecer una tributación mínima en el Impuesto sobre Sociedades.

En cualquier caso, resulta evidente que, si la legislatura se prolonga, no serán estas las últimas modificaciones tributarias aprobadas por este Gobierno. De hecho, se encuentra ya en fase muy avanzada de tramitación el Proyecto de Ley de medidas de prevención y lucha contra el fraude fiscal que también incorpora cambios de cierto calado y que comentaremos en un próximo artículo, tras su aprobación definitiva.

En este contexto, describimos brevemente a continuación las implicaciones derivadas de los incrementos aprobados de alcance más general y que, en su mayoría, han entrado en vigor con el inicio del 2021.

Impuesto sobre las Renta de las Personas Físicas (IRPF)

En este Impuesto, el incremento de la recaudación se ha buscado mediante la subida de tipos y la rebaja del importe máximo a reducir de la base imponible por la realización de aportaciones a planes de pensiones individuales.

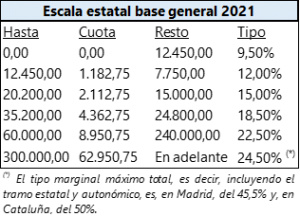

Así, en 2021, se incrementa en dos puntos el tipo marginal máximo a aplicar sobre la base liquidable general, para rentas superiores a 300.000 euros. Ello supone, por ejemplo, un tipo máximo, incluyendo tramo estatal y autonómico, del 45,5% para un residente en Madrid y del 50% para un residente en Cataluña.

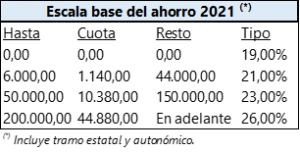

En la base del ahorro -en la que, normalmente, se incluirán los dividendos, intereses, y alteraciones patrimoniales-, el incremento es de 3 puntos para rentas superiores a 200.000 euros que, de esta forma, pasan a tributar a un tipo marginal máximo del 26%.

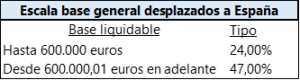

Para aquellos trabajadores desplazados a España que puedan beneficiarse de la que se conoció como Ley Beckham, se han introducido subidas similares de forma que (i) se eleva al 47% (incremento de 2 puntos) el tipo de gravamen aplicable sobre la base liquidable general para rentas de más de 600.000 euros y (ii) se aplica la misma subida de 3 puntos en la base liquidable del ahorro que al resto de contribuyentes.

Por último, se minora la reducción máxima a practicar sobre la base imponible por aportaciones y contribuciones a sistemas de previsión social que queda en 2.000 euros anuales cuando antes era de 8.000.

Impuesto sobre Sociedades (IS)

La modificación más relevante en este Impuesto se refiere a la limitación de la exención aplicable sobre dividendos y plusvalías por transmisión de participaciones prevista en el artículo 21 de la Ley del IS, que pasa a ser del 95% cuando, hasta ahora, era plena.

Como veremos, se trata de una medida que provoca ineficiencias y genera doble imposición, pero lo cierto es que, si consideramos que se llegó a plantear por algún partido la necesidad / conveniencia de eliminarla íntegramente sobre la base del importante volumen de rentas de este tipo que los grandes grupos nacionales acogen a la misma y, por tanto, no tributan en España, su impacto puede calificarse como “menor”.

De este modo, a partir de 2021, los contribuyentes del IS deberán integrar en su base imponible el 5% de la renta sobre la que resulte de aplicación la exención en concepto de gastos de gestión de las participaciones de las que proviene el dividendo o la plusvalía que quede exento.

La integración de estos gastos de gestión -nuevo concepto introducido en la norma a estos efectos- supone, en la práctica y considerando el tipo de gravamen general vigente del 25%, una tributación de estas rentas a un tipo efectivo del 1,25%. Ello es así, incluso en supuestos de dividendos o plusvalías generados entre sociedades que pertenezcan a un mismo grupo de consolidación fiscal y que, hasta la fecha, se eliminaban íntegramente de la base imponible.

Pensemos además que, en grupos en los que existan varios niveles de participadas, esta tributación del 1,25% deberá multiplicarse por el número de niveles que deba recorrer el dividendo hasta llegar a la sociedad última beneficiaria del mismo.

En nuestra opinión, pese a tratarse de una medida que cumple con los límites establecidos al efecto por la Directiva Matriz-Filial de la UE, está por ver si el incremento de la recaudación que pueda obtenerse compensa las distorsiones y asimetrías que se van a generar en la aplicación de una exención que, pese lo que pueda pensarse, no constituye un incentivo fiscal sino una herramienta para la eliminación de la doble imposición a la que, de otro modo, quedan sometidas este tipo de rentas al tributar tanto en sede de la sociedad que reparte el dividendo como de la que lo recibe.

Asimismo, dejan de calificar como participaciones que dan derecho a aplicar la exención o la deducción por doble imposición económica internacional sobre dividendos, aquellas cuyo valor de adquisición supere los 20 millones de euros, pero no representen un 5% del capital. En estos casos, por tanto, la doble imposición no se eliminará en ninguna medida. Por lo menos, disponemos de un régimen transitorio que permitirá aplicar la exención o deducción hasta el ejercicio 2025 siempre que las participaciones hubiesen sido adquiridas con anterioridad al 1 de enero de 2021.

Impuesto sobre el patrimonio (IP)

Se ha incrementado en un punto, hasta el 3,5%, el tipo marginal aplicable sobre bases liquidables superiores a 10.695.996,06 euros. Esta medida tendrá impacto, únicamente, en aquellas comunidades autónomas que no hayan aprobado su propia escala de gravamen.

Otros incrementos fiscales

Se ha incrementado al 21% el tipo de IVA aplicable a las bebidas con azúcares o edulcorantes añadidos que se adquieran en tiendas o supermercados. Como curiosidad, las adquiridas en establecimientos de hostelería o restauración seguirán tributando al 10%.

Por último, mencionar que se ha elevado del 6 al 8% el tipo de gravamen aplicable en el Impuesto sobre Primas de Seguro.

A la vista de lo anterior y considerando la voluntad manifiesta del Gobierno de continuar con la reforma del sistema tributario, como contribuyentes potencialmente afectados, no cabe otra recomendación final que continuar alerta a próximas novedades fiscales.

Sobre los autores: Francisco Chamorro (izquierda en la foto) es el counsel responsable de Fiscalidad Empresarial de Toda & Nel-lo y Javier Blanco (a la derecha) es abogado de la misma área.

Francisco Chamorro y Javier Blanco (Foto: Toda & Nel-lo)