Jueza suspende un pleito relativo a la nueva regulación de la plusvalía municipal

La suspensión se extenderá hasta que el Constitucional resuelva los dos recursos de inconstitucionalidad planteados por el PP y Vox

(Foto: E&J)

Jueza suspende un pleito relativo a la nueva regulación de la plusvalía municipal

La suspensión se extenderá hasta que el Constitucional resuelva los dos recursos de inconstitucionalidad planteados por el PP y Vox

(Foto: E&J)

El Juzgado de lo Contencioso-Administrativo n.º 33 de Madrid ha acordado la suspensión de la tramitación de un procedimiento relativo a la nueva regulación de la plusvalía municipal hasta que el Tribunal Constitucional se pronuncie sobre los dos recursos de inconstitucionalidad que tiene sobre la mesa.

Antecedentes

Como es seguramente sabido, la STC 182/2021, de 26 de octubre, declaró la inconstitucionalidad y nulidad de los arts. 107.1, segundo párrafo, 107.2.a) y 107.4 del texto refundido de la Ley Reguladora de las Haciendas Locales, dejando un vacío normativo sobre la determinación de la base imponible que impide la liquidación, comprobación, recaudación y revisión de este tributo local y, por tanto, su exigibilidad.

Sin embargo, el Ministerio de Hacienda y Función Pública no tardó en reaccionar a tal decisión y, hace ahora un año, promovió una norma para que las Entidades Locales no sufriesen una merma en sus ingresos fiscales. En concreto, estamos hablando del Real Decreto-ley 26/2021, de 8 de noviembre, por el que se adaptaba el aludido texto refundido a la reciente jurisprudencia del TC respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

La ministra de Hacienda y Función Pública, María Jesús Montero. (Foto: Europa Press)

La reforma exprés no dejó indiferente a nadie. De hecho, tanto el grupo parlamentario del PP como el de Vox plantearon dos recursos de inconstitucionalidad frente a la norma de referencia. En ellos, se cuestionaba principalmente la utilización del Real Decreto-Ley, para regular la nueva plusvalía municipal.

Pues bien, a finales de febrero del presente ejercicio, el máximo tribunal de garantías de nuestro país admitió a trámite ambos recursos.

Suspensión hasta que el Tribunal Constitucional dicte sentencia

Como los expertos ya han avisado que la nueva regulación del impuesto de plusvalía municipal podría seguir siendo inconstitucional, Antonio Martínez Mosquera, abogado y socio director de Martínez Lafuente Abogados, planteó la posibilidad de que, dado la “especial transcendencia para la resolución del recurso contencioso-administrativo”, el órgano judicial acordase la suspensión de la tramitación del mencionado recurso hasta que el propio TC resolviese los dos recursos de constitucionalidad 735/2022 y 825/2022 admitidos por el Pleno.

Como apunte, cabe señalar que el aludido recurso contencioso-administrativo tiene su origen en dos liquidaciones del impuesto de plusvalía municipal realizada por un Ayuntamiento de un municipio situado al norte de la ciudad de Madrid, por la venta de dos fincas urbanas por un importe total de 8.503,55 euros.

«Es evidente que el objeto de debate en este pleito se ve afectado por el que va a ser resuelto por el Tribunal Constitucional»

Así las cosas, como adelantábamos, por medio de una providencia dictada el 10 de noviembre de 2022, el Juzgado de lo Contencioso-Administrativo n.º 33 de Madrid acaba de acordar la suspensión de la tramitación del presente proceso “hasta que el Tribunal Constitucional dicte sentencia”. En concreto, en palabras de la Magistrada-Juez, “es evidente que el objeto de debate en este pleito se ve afectado por el que va a ser resuelto por el Tribunal Constitucional”.

Asimismo, según se desprende de la providencia, llegado el caso, “las partes se comprometen a aportar la sentencia que en su día se dicte” por el máximo intérprete de la Carta Magna para continuar con la tramitación del presente litigio.

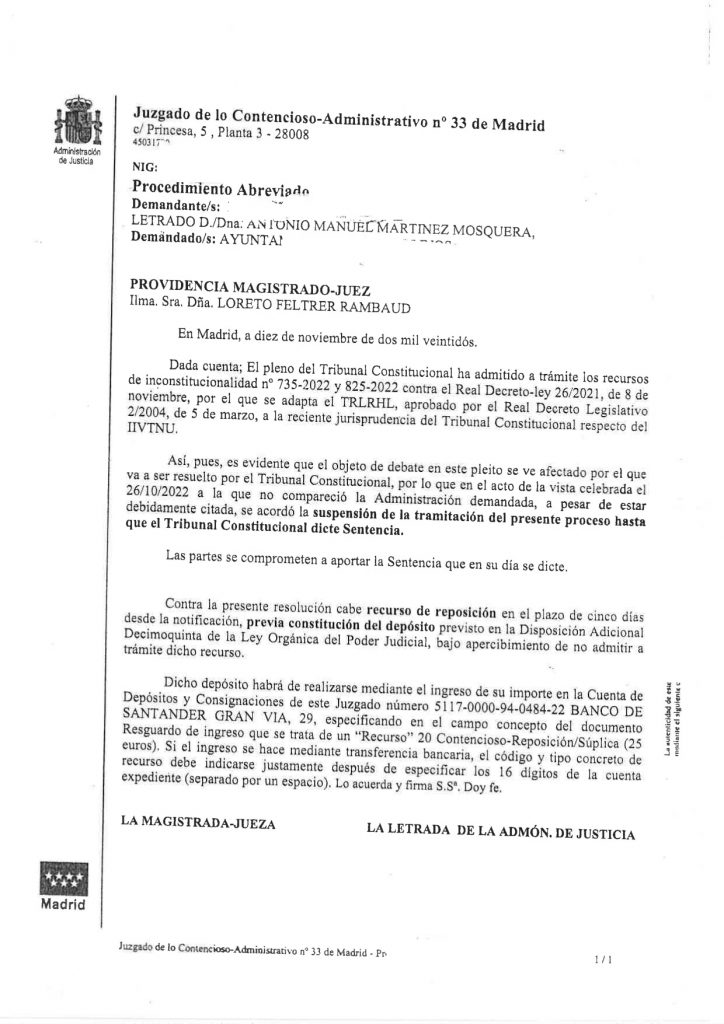

Diligencia dictada por el Juzgado de lo Contencioso-Administrativo n.º 33 de Madrid. (Foto: E&J)