Los inquilinos españoles deben de media cerca de 8.000 euros a sus caseros, lo que supone siete meses de impagos

La morosidad del alquiler sigue creciendo ante la falta de oferta y Cataluña es de las CCAA más endeudadas, con 10.900 euros

El alquiler se ha disparado ante una oferta de vivienda escasa según el Observatorio del Alquiler en España. (Imagen: Archivo)

Los inquilinos españoles deben de media cerca de 8.000 euros a sus caseros, lo que supone siete meses de impagos

La morosidad del alquiler sigue creciendo ante la falta de oferta y Cataluña es de las CCAA más endeudadas, con 10.900 euros

El alquiler se ha disparado ante una oferta de vivienda escasa según el Observatorio del Alquiler en España. (Imagen: Archivo)

La vivienda no es solo un bien económico, sino un componente fundamental del bienestar social y la estabilidad financiera de las personas y las familias. Se ha convertido en la principal preocupación de las familias, según el CIS.

Desde el Observatorio del Alquiler en España, impulsado por la Fundación Alquiler Seguro y respaldado por el grupo de investigadores de la Facultad de Ciencias de la Economía y de la Empresa de la Universidad Rey Juan Carlos (URJC), se observa el repunte de la morosidad en el alquiler.

Según se desprende de su último estudio, la morosidad media en 2024 en España ascendió a 7.957,6 euros, una subida del 4,23% con respecto al año anterior, lo que equivale a unos siete meses de alquiler.

Sergio Cardona, analista de este Observatorio del Alquiler, explica a Economist & Jurist que “la deuda de los inquilinos aumenta de forma continuada año tras año, del mismo modo que lo hacen los precios y el esfuerzo financiero que los arrendadores dedican a pagar el alquiler, pese a que la caída de la oferta ha provocado una disminución en la firma de nuevos contratos de arrendamiento, lo que reduce las probabilidades de impago”.

La morosidad se situó en 2024 en su nivel más alto de la historia. También el precio medio del alquiler, que alcanza los 1.117 euros, batió récord en 2024. Los inquilinos dedican alrededor del 34% de sus ingresos a pagar la renta.

“Creemos que esta cantidad adeudada seguirá creciendo este 2025, los problemas para acceder a una vivienda y la escalada de los precios por encima del aumento de los salarios explican, en parte, las dificultades que enfrentan muchos arrendatarios y que suponen un mayor riesgo de endeudamiento para quienes no llegan a fin de mes”, señala este experto.

En este contexto, nos explica que existen importantes diferencias entre comunidades autónomas y provincias. Así, mientras que regiones como Cataluña acumulan una deuda de más de 10.900 euros, en otras, como Extremadura, los inquilinos no deben más de 3.300.

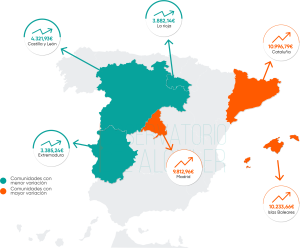

La morosidad en CCAA es alta, Cataluña lidera ese ranking, con 10.996,70 euros de cantidad adeudada de media. (Imagen: Observatorio del Alquiler en España)

Cardona señala que la confluencia de varios elementos ha hecho que hayamos llegado a esta situación: “El precio medio de alquiler ha aumentado, también el esfuerzo medio que hacen los inquilinos a la hora de pagar las rentas, hay CCAA que están entre el 36 y 38 % respecto al salario de las personas que residen en la vivienda”.

Este experto indica que en provincias como Madrid o Barcelona ha crecido el número de convivientes, “ante un aumento del precio del alquiler lo que se hace es compartir piso”.

Asimismo, señala hay determinadas zonas de España “donde hay inquilinos que trabajan en el sector servicios con contratos de temporada, para trabajar en hoteles y bares en la temporada alta de verano, lo que nos lleva al crecimiento de la morosidad.

También recuerda que venimos de una pandemia del 2020 y de una guerra de Ucrania que incrementó esos precios. “Eso dejó a muchas familias sin ahorros ni colchón financiero. Esto hace que se produzcan ejecuciones hipotecarias con recuperación de viviendas en ocho meses. Sin embargo, hay una parte de la morosidad que no llega a juzgados, el inquilino entrega las llaves en algunos asuntos”, precisa.

En el caso de la pandemia recuerda que “hubo un incremento a la hora de alquilar las viviendas, porque muchos trabajadores fueron a un ERTE y volvieron a su lugar de origen. Se incrementó la vivienda de alquiler, esa oferta se absorbió con la vuelta a la normalidad y muchos proyectos de construcción se frenaron ante esta situación”, detalla.

Le ley de Vivienda no funciona

Este experto coincide con las opiniones de los operadores del sector inmobiliario y juristas, como los catedráticos Sergio Nasarre, Joan Manuel Trayter o los abogados Cristina Vallejo y Antonio Navarro, en cuanto a que las medidas de la Ley de Vivienda del 2023 no están funcionando.

Sergio Cardona recuerda que en los últimos años “se han actualizado las rentas, primero con IPC, luego con iPC del 3% y ahora hay propietarios que vuelven a IPC o en otros casos tienen que aplicar un nuevo índice», unos cambios que «impactan de forma negativa». Para este experto, «hace falta un plan de choque para favorecer la oferta y ayudar a construir viviendas de uso social e impulsar soluciones estructurales”.

Sergio Cardona cree que es necesario un plan de choque para situar más vivienda en el mercado que haga bajar los precios. (Imagen: (Imagen: Observatorio del Alquiler en España)

Desde su punto de vista, “las medidas se han focalizado en el inquilino, pero se han olvidado del propietario. Necesitamos unas 500.000 viviendas, como ha dicho el Banco de España, muchas de ellas económicas de uso social para que los precios puedan bajar. En la actualidad, como mucho, se levantan unas 100.000 al año».

A juicio de este experto, «tendremos que ver si las medidas anunciadas por Pedro Sánchez ayudan a incrementar la oferta, porque la situación en estos momentos es crítica, tampoco debe descartarse la colaboración publico privada para acelerar el ritmo de construcción que es necesario».

Según este estudio, las comunidades autónomas donde la morosidad sobrepasa la media nacional son Cataluña, Islas Baleares, Madrid y País Vasco. Se trata de los lugares donde los inquilinos acumulan una mayor deuda, y coinciden, en general, con las zonas donde el precio del alquiler es más alto.

Cataluña, la más morosa

Cataluña es la región donde la morosidad es más alta, con una media de 10.996,79 euros, seguida muy de cerca por las Islas Baleares, donde la deuda asciende a 10.233,66 euros. En la Comunidad de Madrid, por su parte, los inquilinos dejaron a deber un total de 9.812,96 euros, mientras que en el País Vasco adeudaron 8.372,91.

“En Cataluña, el precio del alquiler ha mostrado un crecimiento significativo, con una variación del 9% en 2023 y un aumento del 12,1 % en 2024, lo que refleja la elevada demanda. Este incremento ha generado una mayor presión económica sobre los inquilinos que deben enfrentar un esfuerzo financiero considerable. La morosidad, por su parte, ha experimentado un leve descenso del -0,3 % en 2023, pero ha repuntado al 2,7 % en 2024, evidenciando ciertas dificultades económicas en la región”, indica Cardona.

Por provincias, Lérida registra una media de 4.337,86 euros, Gerona de 5.408,44 euros, Tarragona, de 5.851,04 euros y Barcelona destaca con 13.419,18 euros, valor considerablemente más alto que la media nacional de 7.957,60 euros. El esfuerzo financiero de los inquilinos también varía entre las provincias: en Lérida es del 28 %, en Tarragona del 26 %, en Gerona del 34 % y en Barcelona alcanza el 38 %, mostrando una gran presión económica en las áreas urbanas más demandadas.

Las medidas anunciadas por el Gobierno en materia de vivienda se han quedado cortas, según varios expertos. (Imagen: Moncloa)

Actualmente, el precio medio del alquiler en Cataluña se sitúa en 1.404 euros, situándose entre los más altos del país. Las diferencias entre provincias indican una disparidad en la accesibilidad del alquiler, con Barcelona enfrentando mayores desafíos económicos, seguido por Gerona, Tarragona y Leída.

Con una deuda media de 7.278,93 euros y de 7.012,06 euros, Andalucía y Navarra, respectivamente, se sitúan en torno al valor medio nacional. Sobrepasan también los 6.000 euros de morosidad otras autonomías como Murcia (6.977,65 euros), la Comunidad Valenciana (6.680,03 euros) y Canarias (6.180,99 euros).

En el resto de regiones, la morosidad media oscila entre los 3.000 euros y los 6.000 euros. Se trata de zonas como Cantabria (5701,44 euros), Ceuta (5.531 euros), Galicia (5399,29 euros), Castilla-La Mancha (5326,28 euros), Aragón (5313,5 euros), Melilla (4829,04 euros), Asturias (4718,02 euros), Castilla y León (4321,93 euros), La Rioja (3882,14 euros) y Extremadura (3385,24 euros).

“Sin embargo, si ponemos en relación la cantidad adeudada con el precio medio del alquiler en cada comunidad autónoma, encontramos que aquellos lugares donde los inquilinos han dejado de pagar más meses de renta son Murcia, con casi 10 meses; Castilla-La Mancha, con más de cho meses; y Andalucía, que roza también los ocho meses. En el lado contrario, destacan La Rioja y Canarias, que deberían la cantidad equivalente a menos de 6 meses de alquiler”, comenta.

A nivel provincial, los territorios que sobrepasan la media nacional de morosidad son, además de Barcelona, 13.419,18 euros; Baleares (10.233,66€), Guipúzcoa (9.833,71€), Madrid (9.812,96€), Málaga (9.355,88€) y Sevilla (8.876,03€). Por encima de los 7.000€ de deuda se sitúan también zonas como Vizcaya (7.849,23€), Valencia (7.314,15€) y Navarra (7.012,06€).

Propuestas para revertir la situación

Desde esta entidad se hace una propuesta de ocho medias para mejorar la situación del alquiler desde el 2025.

Para Sergio Cardona, “la mejora del mercado del alquiler no es un reto sencillo, pero es alcanzable con medidas que apuesten por el consenso y el equilibrio. Incrementar la oferta, garantizar la seguridad jurídica y fomentar un mercado más profesional son pasos imprescindibles para lograrlo”.

- Más alquiler social

En España, el parque de vivienda pública es limitado y no alcanza a cubrir las necesidades de los sectores más vulnerables. Un aumento significativo de las viviendas sociales en régimen de alquiler permitiría aliviar la presión sobre el mercado privado, sobre todo en zonas donde la demanda está disparada. Esto no solo beneficiará a quienes más lo necesitan, sino que también ayudaría a contener los precios.

Urge impulsar el mercado de la vivienda social en España ante el crecimiento de la demanda de la misma. (Imagen: Archivo)

- Mayor seguridad jurídica

La inseguridad es uno de los grandes frenos de la oferta en nuestro país. Facilitar procedimientos más rápidos para resolver conflictos, como impagos y ocupaciones, y dar flexibilidad en la duración de los contratos, ayuda a reducir la percepción de riesgo. Un entorno legal claro y estable beneficiaría tanto a arrendadores como a inquilinos, fomentando la confianza en el sector.

- Profesionalización del mercado

Un mercado de alquiler profesional y regulado aporta transparencia, orden y confianza. La colaboración con agentes especializados, que cumplan con estándares legales y éticos, moderniza el sector y protege a todas las partes.

- Regulación del alquiler turístico

El crecimiento descontrolado del alquiler turístico ha desviado miles de viviendas del mercado residencial, agravando la escasez de oferta en las grandes ciudades.

Controlar esta actividad y establecer límites claros permitirá que más viviendas vuelvan al alquiler tradicional, ofreciendo estabilidad a largo plazo a quienes buscan un hogar. De hecho una de las medidas del Gobierno es gravar con más impuestos esta actividad para desincentivarla.

- Colaboración público-privada

La colaboración entre administraciones públicas y empresas puede ser una de las claves para incrementar la oferta de viviendas en alquiler. Proyectos conjuntos, como la cesión de suelo público para la construcción de vivienda asequible, o la gestión privada de programas de alquiler social, permitirían optimizar recursos y mejorar el acceso a la vivienda.

- Incentivos para promotores privados

Incrementar la oferta también pasa por fomentar nuevas promociones destinadas exclusivamente al alquiler. Medidas como beneficios fiscales, subvenciones o cambios en la tributación podrían hacer más atractiva esta inversión. Esto no solo ampliaría el número de viviendas disponibles, sino que también contribuiría a diversificar la oferta en el mercado.

- Fomento de la vivienda protegida

La vivienda protegida puede ser una solución duradera si se gestiona de manera adecuada. Incentivar la construcción de estas viviendas y garantizar que permanezcan fuera de la especulación ayudaría a muchas familias a acceder a un hogar asequible. Además, se podrían explorar modelos mixtos de financiación, como créditos públicos o ayudas específicas.

- Viviendas vacías: incentivos y sanciones

Poner en circulación las viviendas desocupadas debe ser una prioridad. Por un lado, se pueden ofrecer deducciones fiscales a quienes alquilen estas propiedades, por otro lado, aplicar recargos en impuestos como el IBI a quienes mantengan sus viviendas vacías de forma prolongada. Ambas medidas, combinadas, permitirían movilizar un porcentaje significativo del parque inmobiliario disponible.