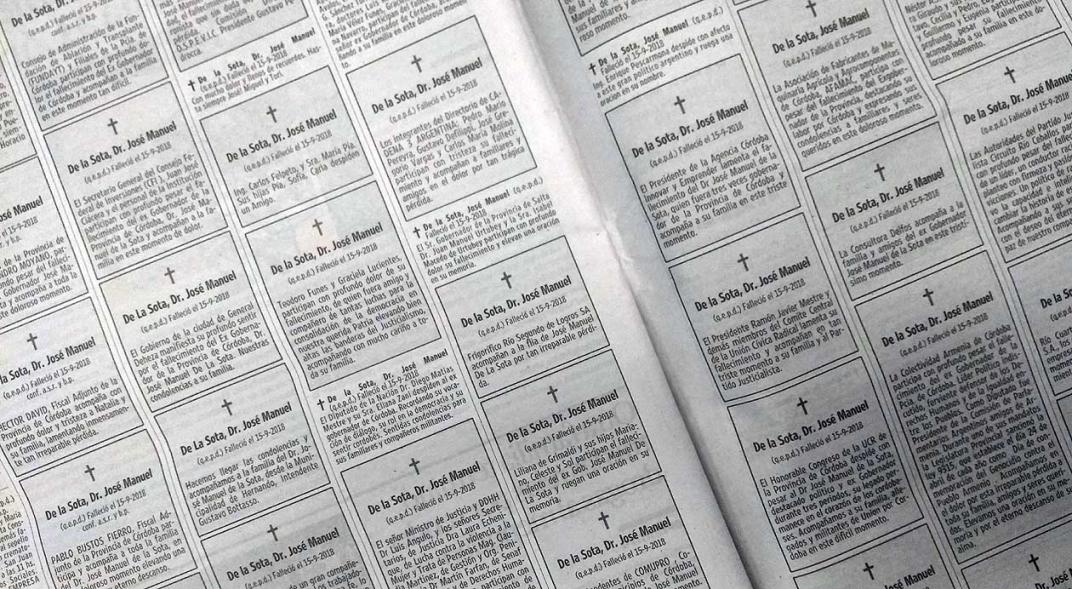

Una financiera contesta a una demanda aportando una esquela de un cliente ¡que seguía vivo!

La entidad demandada alegó la falta de capacidad del demandante, en virtud de una esquela extraída de Internet donde constaba su nombre y su fecha de fallecimiento

(Foto: La Imprenta)

Una financiera contesta a una demanda aportando una esquela de un cliente ¡que seguía vivo!

La entidad demandada alegó la falta de capacidad del demandante, en virtud de una esquela extraída de Internet donde constaba su nombre y su fecha de fallecimiento

(Foto: La Imprenta)

Después de que la representación procesal del cliente presentase la correspondiente demanda suplicando al Juzgado que dictase una sentencia declarando la nulidad de las cláusulas que regulan los intereses del contrato de tarjeta revolving suscrito, la compañía especializada en soluciones de financiación al consumo, Servicios Prescriptor y Medios de Pago, contestó a la misma alegando la falta de capacidad del demandante y confirmando que este había fallecido.

La procuradora y el abogado, sorprendidos por tal insólito anuncio, contactaron con su cliente. Pues bien, con el permiso del lector, no sabemos si andaba de “parranda”, pero muerto no estaba.

Ponemos en contexto

En enero de 2016, el consumidor suscribió con Servicios Prescriptor y Medios de Pago (antes EVO Finance) un contrato de crédito al consumo en la modalidad de tarjeta revolving.

Como su funcionamiento resultó ser perjudicial, el consumidor ejercitó, con carácter principal, una acción individual de nulidad de condiciones generales (ex art. 5.7 y 8.2 de la Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación), y subsidiariamente, peticionó que se declarase que el interés remuneratorio del 21,00% TAE impuesto en el contrato de línea de crédito era usurario, en virtud de la Ley de 23 de julio de 1908 sobre nulidad de los contratos de préstamos usurarios.

Admitida a trámite la demanda, se dio traslado de la misma a la demandada para que la contestase.

¿El demandante había fallecido?

Entre otros extremos, la entidad demandada alegó, para sorpresa de la defensa y representación de su cliente, la falta de capacidad del demandante, en virtud de una esquela donde constaba el nombre del mismo, fallecido en un pueblo de la provincia de Girona hace un año, en concreto, el 22 de junio de 2020.

La LAJ peticiona al Registro Civil que informe sobre el hipotético fallecimiento del cliente. (Foto: Economist & Jurist)

Por su parte, la demandante se opuso argumentando que, en los presentes autos, existía documentación suficiente donde constaba la firma del actor con posterioridad a la fecha del supuesto fallecimiento.

A pesar de lo anterior, en julio de 2021, mediante un oficio, la Letrada de la Administración de Justicia del Juzgado de Primera Instancia e Instrucción n.º 4 de Majadahonda solicitó al Registro Civil de la localidad catalana arriba citada para que informase a este Juzgado respecto del posible fallecimiento del demandante en las presentes actuaciones.

En agosto de 2021, el Registro Civil anunció que no aparecía la inscripción del actor-cliente como difunto, remitiendo oficio negativo de que constase la inscripción del fallecimiento en la Sección 3ª de su Registro.

“La esquela presentada como prueba, aun reseñando el lugar de fallecimiento no se la puede tener como prueba documental que de forma fehaciente acredite el fallecimiento, frente a los documentos que constan en autos que se constriñen una prueba de su existencia, junto con la contestación remitida del Registro Civil”, argumenta el Magistrado-Juez del Juzgado de Majadahonda en su Auto de fecha 29 de septiembre de 2021.

Así las cosas, el Juzgado no estimó la excepción procesal planteada y acordó continuar el procedimiento para dictar la resolución que procediese.

El Juzgado termina estimando la demanda

Ya en la sentencia de 29 de septiembre de 2021, el Magistrado-Juez constata que las cláusulas que regulan los intereses remuneratorios en el contrato de referencia “no superan ni el control de incorporación ni el de transparencia”.

La LAJ certifica que el cliente no aparece inscrito como fallecido. (Foto: Economist & Jurist)

“Las indicadas cláusulas deben considerarse nulas por abusivas por entender que en una negociación leal el consumidor no las hubiera aceptado, y, en su consecuencia no puede considerarse que exista vulneración de los propios actos dado que la nulidad viene dada en última instancia por el principio de no vinculación del consumidor a las cláusulas abusivas, lo que entraña una nulidad radical, no susceptible de convalidación ni confirmación, de manera que no resulta posible hablar de actos propios o el uso reiterado de la tarjeta por parte del consumidor y usuario, aun realizándolo en el momento de la interposición de la demanda o posteriormente”, apunta el reciente fallo.

Así, estimando sustancialmente la demanda presentada, el Juzgado termina declarando la nulidad de las condiciones generales del contrato litigioso que regulan los intereses remuneratorios “por no haber quedado incorporadas válidamente al contrato, así como por no superar el control de transparencia”.

Don Recuperador, compañía de servicios jurídicos online, ha asumido la dirección técnica del presente asunto.